生活費や交際費など、お金が足りなくて困っている人は多いのではないでしょうか。

お金を借りる方法として代表的なのは金融機関や貸金業者ですが、その他にも金銭的に困っている人の救済を目的とした国の融資制度など様々な選択肢があります。

お金を借りたいのであれば、自分の希望が最も叶えられる借り方を選ぶのが最適です。

- お金を借りる方法のなかで最も早く借り入れできるのは消費者金融

- 利息を抑えたい人は利率の低いネット銀行カードローンを選ぼう

- 働いている人は勤務先や組合を経由してお金を借りられる

- 担保があれば審査なしで誰でもお金を借りられる

ここでは、民間金融機関や融資制度など日本信用情報機構および指定信用情報機関に加盟している正規の借入先のなかから、あなたに最適なお金を借りる方法を解説していきます。

悩みや職業に合わせて借りられる方法を紹介していますので、ぜひ参考にしてください。

目次

- 1 お金を借りる方法の一覧表!即日で今すぐ借りたいときにおすすめなのはどこ?

- 2 低金利でお金を借りるなら平均利率16.0%のネット銀行カードローンが狙い目

- 3 働いている人がお金を借りるときは勤務先や組合などを利用できる

- 4 審査に通らない人がお金を借りる方法!貸付条件が緩和されている借入先

- 5 借り入れが多いと審査に落ちる!債務者でもお金を借りる方法

- 6 審査なしでお金を借りる方法!担保があれば誰でも借り入れできる

- 7 初めてお金を借りるときの注意点は金利が高いほど利息も多くなること

お金を借りる方法の一覧表!即日で今すぐ借りたいときにおすすめなのはどこ?

お金を借りる方法は30種類以上もあり、悩みや希望によって最適な選択肢が異なります。

結論がすぐに知りたい人のために、下記の一覧表であなたに最適な借り入れ方法をまとめました。

それぞれの借り入れ方法をタップまたはクリックすると詳細を確認できますので、結論を急いでいる人はぜひご利用ください。

※下記の表は横にスクロールできます。

| 向いている人 | 最適な借入方法 | 融資時間 | 来店不要 |

|---|---|---|---|

| すぐに借りたい | 消費者金融から借りる | 最短25分 | ◯ |

| 内緒で借りたい | スマホアプリで借りる | 最短60分 | ◯ |

| 手元に現金が必要 | コンビニATMを利用して借りる | 最短当日中 | × |

| 今日中に借りたい | 信販会社のカードローンで借りる | 最短当日中 | △ |

| 少しだけ借りたい | クレジットカードのキャッシング枠 | 最短当日中 | △ |

| 緊急時でお金が必要 | 警察から借りる | 最短当日 | × |

| 緊急で生活費が必要 | 緊急小口資金で借りる | 最短1週間 | × |

| 低金利で借りたい | 銀行カードローンから借りる | 最短翌日 | ◯ |

| 審査が不安 | ネット銀行カードローンで借りる | 最短1週間 | △ |

| 審査優遇を受けたい | 地方銀行から借りる | 最短1週間 | × |

| 金利優遇を受けたい | 信用金庫から借りる | 最短1週間 | × |

| 借入金の使い道がある | 目的別ローンで借りる | 最短1週間 | × |

| 公務員が借りたい | 共済組合の共済貸付で借りる | 最短1週間 | × |

| 福利厚生を使いたい | 従業員貸付制度で会社から借りる | 最短1週間 | × |

| パート勤務者が借りたい | ろうきんのカードローンで借りる | 最短3週間 | × |

| アルバイトが借りたい | 勤務先で非常時払いを申請する | 最短翌日 | × |

| 子供の教育費が必要 | 国の教育ローン | 最短2〜3ヶ月 | × |

| 事業資金を借りたい | 日本政策金融公庫から借りる | 最短1週間 | × |

| すぐに事業資金が必要 | ビジネスローンで借りる | 最短当日中 | × |

| 事業主で生活費を借りたい | 事業主専用ローンで借りる | 最短当日 | ◯ |

| 20歳以上の学生 | 学生ローンで借りる | 最短当日 | ◯ |

| 土地や家がある高齢者 | 不動産担保型生活資金で借りる | 最短1週間 | × |

| 65歳以上の高齢者 | JAバンク(農協)から借りる | 最短1週間 | × |

| 生活保護受給者が借りたい | 要保護者緊急援護資金貸付で借りる | 最短2〜3日 | × |

| 専業主婦が借りたい | 配偶者貸付のあるローンで借りる | 最短1週間 | × |

| 無職が借りたい | 生活福祉資金貸付制度で借りる | 最短1週間 | × |

| 求職者支援資金融資で借りる | 最短1週間 | × | |

| ひとり親世帯が借りたい | 母子父子寡婦福祉資金貸付金制度で借りる | 最短1週間 | × |

| 融資を受けるまでのつなぎ資金が必要 | 臨時特例つなぎ資金貸付制度で借りる | 最短1週間 | × |

| 金融事故を起こして借りられない | 生活サポート基金から借りる | 最短当日 | × |

| 他社から借りている | 借り換えローンで借りる | 最短当日 | ◯ |

| 複数社から借りている | おまとめローンで借りる | 最短当日 | ◯ |

| 中小消費者金融(街金)から借りる | 最短当日 | ◯ | |

| 審査なしで借りたい | 生命保険の契約者貸付で借りる | 最短1週間 | × |

| 質屋で物品を担保に借りる | 最短当日 | × | |

| 郵便局の自動貸付で借りる | 最短当日 | × | |

| 親や友人に借りる | ー | ー |

お金を借りる方法は様々にありますが、迷っているのなら消費者金融などの貸金業者を利用してみてはいかがでしょうか。

消費者金融などの貸金業者は借り入れ方法のなかでも融資スピードが早く、その日のうちにお金を借りられます。

貸金業者に対してなんとなく抵抗を感じる人もいるかもしれませんが、実は利用者数が多く、最も一般的な借り入れ方法です。

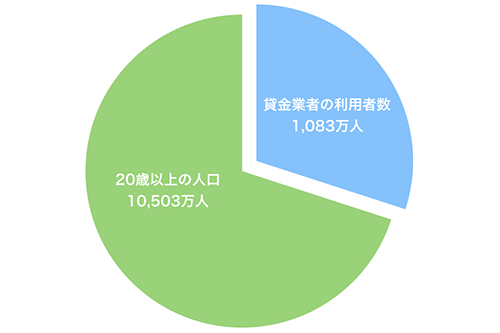

国民の10人に1人が貸金業者を利用している

日本貸金業協会の調査によると、20歳以上の日本人口10,503万人のうち消費者金融やクレジットカードといった貸金業者の利用者数は全国で1,083万人にものぼります。

| 20歳以上の国民の人口 | 10,503万人 |

|---|---|

| 貸金業者を利用している人数 | 1,083万人 |

参考元:日本貸金業協会

つまり、国民の10人に1人は貸金業者でお金を借りているということです。

貸金業者は銀行カードローンや融資制度などの借り入れ方法と比べて融資スピードが早いうえ、担保や連帯保証人もなしで手っ取り早く借りられるため利用者数が多いのも頷けます。

とくに消費者金融はすぐにお金を借りられるため、借り入れを急いでいるのなら申し込んでみてはいかがでしょうか。

消費者金融は最短25分で借り入れできるから急いでいる人に最適

借り入れ方法のなかで、すぐに借り入れできるのは消費者金融のみです。

消費者金融は即日融資のサービスに対応しており、申し込みから最短25分でお金を借りられます。

他の借り入れ方法では契約までに1週間以上かかるケースがほとんどですが、消費者金融なら審査が最短30分で終了するため待ち時間が少なく、借り入れを急いでいるときにも役立ちます。

管理人は以前に電気代の引き落としが間に合わなくて困った経験がありますが、消費者金融ですぐに借り入れできたので電気を止められずに済みました。

実際に管理人が申し込んで融資スピードの早かった消費者金融は、以下のとおりです。

※下記の表は横にスクロールできます。

| 消費者金融 | 融資スピード | 金利 | 無利息期間 | 24時間融資対応 |

|---|---|---|---|---|

| レイク | Webで最短25分融資も可能* | 4.5〜18.0% | 最大365日* | ◯ |

| アイフル | 最短18分* | 3.0〜18.0% | はじめての方なら最大30日間 | ◯ |

| プロミス | 最短3分* | 4.5〜17.8% | 最大30日 | ◯ |

| SMBCモビット | 最短15分* | 3.0〜18.0% | 非対応 | ◯ |

| アコム | 最短20分*1 | 3.0〜18.0% | 契約の翌日から30日間は金利0円*2 | ◯ |

上記の5社では審査時間が早く、すぐにお金を借りられました。

24時間365日いつでも即日融資に対応しており、土日や深夜でも借りられるので使い勝手が良い印象があります。

さらに消費者金融は申し込みから借り入れまでWeb完結で、簡単に借りられるのも嬉しいポイントです。

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※1お申込み時間や審査状況によりご希望に添えない場合があります。

※2アコムでのご契約がはじめてのお客さま

※お申込み時間や審査によりご希望に添えない場合がございます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※初めてなら初回契約翌日から無利息。

※無利息期間経過後は通常金利適用。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

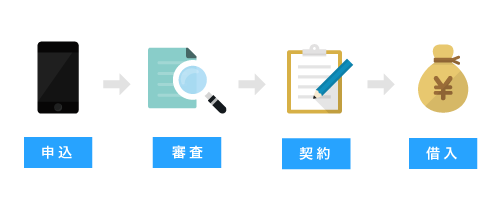

消費者金融でお金を借りる4つの簡単な手順

上述した消費者金融は、4つの簡単な手順でお金を借りられるのが特徴です。

スマホやパソコンを利用してWebで申し込むと、審査通過後に必要書類を提出するだけですぐにお金を借りられます。

消費者金融は必要書類の写真をWebやメールに添付して送信するだけで提出が完了し、銀行カードローンや融資制度のように何度も店舗へ出向く必要がないのも利点のひとつです。

消費者金融のなかでもレイクは審査時間が短いため、手っ取り早くお金を借りられます。

Web申し込み後最短15秒で審査の合否がわかる!素早く借りたい人向けのレイク

| 審査時間 | Web申し込み後最短15秒で結果を表示 | 融資時間 | Webで最短25分融資も可能* |

|---|---|---|---|

| 金利 | 4.5~18.0% | 限度額 | 1~500万円 |

| 無利息期間 | 最大365日間* | 24時間融資 | ◯ |

| カードレス | ◯ | 来店不要 | ◯ |

レイクは、Web申し込み後なら最短15秒で審査の結果を通知してもらえるのが特徴です。

生年月日と年収、他社からの借り入れ件数および金額の4項目を入力するだけですぐに借りられるかどうかわかります。

レイクのWeb申し込みなら最短25分融資も可能なため、借り入れを急いでいる人にぴったりです。

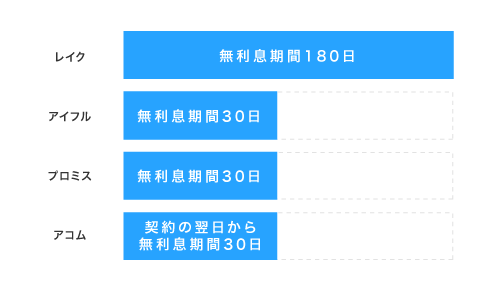

さらに、レイクは他社と比べて無利息期間が長い利点があります。

レイクの無利息期間は他社の約12倍

レイクの無利息期間は最大365日間となっており、初回契約の翌日から半年間も利息0円で借り入れできます。*

他社の無利息期間は最大30日間に設定されているため、レイクで申し込んだほうが約12倍もお得になるということです。

レイクでは、以下のように契約額に合わせて無利息期間を選べます。

| 契約額 | 無利息期間の日数 |

|---|---|

| 契約額が50万円以上 | 最大365日間* |

| 契約額が50万円未満 | 最大60日間 |

いずれも無利息期間が他社より長くなるので、早くお得に借りたいのならレイクを選んでおけば間違いありません。

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※貸付条件はこちら

※初めてなら初回契約翌日から無利息。

※無利息期間経過後は通常金利適用。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

自宅にいながらスマホひとつですぐに借りられるアイフル

| 審査時間 | 最短18分* | 融資時間 | 最短18分* |

|---|---|---|---|

| 金利 | 3.0~18.0% | 限度額 | 1~800万円 |

| 無利息期間 | はじめての方なら最大30日間 | 24時間融資 | ◯ |

| カードレス | ◯ | 来店不要 | ◯ |

アイフルはカードレスに対応しており、ローンカードを発行しなくても借り入れできるのが特徴です。

申し込みから借り入れまでWeb完結のサービスを実施しており、自宅にいながらスマホひとつでお金を借りられます。

もちろん即日融資も可能で、契約後は最短10秒ですぐに借入金を銀行口座へ振り込んでもらえるので緊急でお金が必要な人に最適です。

他にも、アイフルは他社と比べて審査で柔軟な対応をしてもらえる利点があります。

アイフルと他社の新規成約率を比較

アイフルと他社の新規成約率を比較した結果は、以下のとおりです。

| 消費者金融 | 新規成約率 |

|---|---|

| アイフル | 48.2% |

| レイク | 未発表 |

| プロミス | 45.1% |

| SMBCモビット | 未発表 |

| アコム | 未発表 |

参考元:アイフル 月次データ

プロミス 月次データ

アコム マンスリーレポート

アイフルが発表している新規成約率は48.2%であり、消費者金融のなかでトップクラスの数値となっています。

消費者金融のなかで唯一、銀行の傘下に入っていないことから独自の審査基準で貸付の可否を決めており、すでに他社からお金を借りている人でも融通を利かせてもらえます。

申し込んだ2人に1人は借り入れに成功しているため、審査に通過できるか不安な人はアイフルを選びましょう。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

コンビニですぐに借入金を受け取れるプロミスのアプリローン

プロミスのアプリローンは、Web申し込み後にアプリをインストールするとコンビニATMですぐにお金を借りられます。

スマホ取引に対応しており、ローンカードを発行しなくてもコンビニATMでアプリを操作するだけで簡単に借り入れできるのが嬉しいポイントです。

契約後であれば24時間いつでも融資に対応してもらえるうえ、すぐに借入金を受け取れるので緊急で現金が必要なときにも役立ちます。

融資スピードや金利については、以下で表にまとめましたので参考にしてください。

| 審査時間 | 最短3分審査(回答)* | 融資時間 | 最短3分* |

|---|---|---|---|

| 金利 | 4.5~17.8% | 限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 | 24時間融資 | ◯ |

| カードレス | ◯ | 来店不要 | ◯ |

プロミスの最大金利は17.8%となっており、18.0%が適用される他社と比べて0.2%もお得になるのが特徴です。

初回契約の場合は最大金利が適用されるため、プロミスで申し込んだほうが無駄に支払う利息を抑えられます。

初回借入の翌日から無利息期間が適用されるのはプロミスだけ

プロミスは最大金利が低いだけではなく、初回借入の翌日から30日間の無利息期間が適用される利点があります。

契約しても、お金を借りるまで30日間の無利息期間をそのまま保有できるということです。

他社では初回契約の翌日から無利息期間が適用されるため、お金を借りていない間に日数が無駄になってしまうケースも少なくありません。

無利息期間を有効に活用して、お得に借りたいのならプロミスを選びましょう。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※ロゴ変更前(2023年9月29日前)

プライバシーへの配慮があるから職場への連絡を回避できるSMBCモビット

| 審査時間 | 最短15分* | 融資時間 | 最短15分* |

|---|---|---|---|

| 金利 | 3.0~18.0% | 限度額 | 1~800万円 |

| 無利息期間 | ー | 24時間融資 | ◯ |

| カードレス | ◯ | 来店不要 | ◯ |

SMBCモビットは、WEB完結申込を選択すると審査時におこなわれる職場への電話連絡を回避できる利点があります。

プライバシーへの配慮を徹底しているため、バレずに借りたい顧客の希望に対して柔軟に対応してもらえるカードローンです。

その証拠にSMBCモビットは消費者金融のカードローンで初めてHDI-Japanの格付けベンチマークにて三つ星を獲得しており、問い合わせ窓口やオペレーターの対応の良さを高く評価されています。

初めてお金を借りる人やバレずに借りたい人など、様々な悩みに対して的確にサポートしてもらえます。

もちろん即日融資にも対応していますので、早く内緒で借りたい人はSMBCモビットで申し込みましょう。

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

Webで申し込むとその日のうちにローンカードを発行できるアコム

| 審査時間 | 最短20分*1 | 融資時間 | 最短20分*1 |

|---|---|---|---|

| 金利 | 3.0~18.0% | 限度額 | 1~800万円 |

| 無利息期間 | 契約の翌日から30日間は金利0円*2 | 24時間融資 | ◯ |

| カードレス | ◯ | 来店不要 | △ |

アコムはWeb申し込み後に自動契約機へ出向くと、その日のうちにローンカードを発行できます。

その場でローンカードを受け取れるため自宅に郵送物が一切届かず、家族にバレづらいのが特徴です。

ローンカードの発行後は、自動契約機の横に設置されているアコムのATMやコンビニATMなどですぐにお金を借りられます。

ただし、事前審査を受けておいたほうが手続きがスムーズになりますので、自動契約機へ出向く前にWebで申し込みましょう。

ローンカードを郵送してもらう場合であっても、初回借り入れ時であれば当日中に振込融資に対応してもらえますので急いでいる人にも最適です。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2アコムでのご契約がはじめてのお客さま

キャッシング専用のスマホアプリは内緒で借りたい人に最適

借り入れを急いでいるけど周囲にバレないか心配な人は、キャッシング専用のスマホアプリを利用しましょう。

カードローン会社では、ローンカードなしでお金を借りられるキャッシング専用のスマホアプリを提供しています。

Web申し込み後にスマホアプリをインストールし、画面を操作するだけで誰にも見られることなくいつでも借り入れや返済ができるため、内緒で借りたい人に最適です。

上記で紹介した消費者金融であれば、当日の融資も可能なので急いでいるときにも役立ちます。

カードローン会社が展開するスマホアプリで利用できる機能については、以下でまとめましたので参考にしてください。

| カードローン | |||

|---|---|---|---|

| スマホアプリ機能 | 消費者金融 | 銀行カードローン | クレジットカード |

| 申し込み | ◯ | ◯ | ◯ |

| 振込融資 | ◯ | × | × |

| スマホ取引で借り入れ | ◯ | × | × |

| 振込返済 | ◯ | × | × |

| スマホ取引で返済 | ◯ | × | × |

| 増額申請 | ◯ | × | × |

| 利用限度額確認 | ◯ | ◯ | ◯ |

| 利用残高確認 | ◯ | ◯ | ◯ |

| 返済額確認 | ◯ | ◯ | ◯ |

| 返済日確認 | ◯ | ◯ | ◯ |

| 書類提出 | ◯ | ◯ | ◯ |

| オペレーターとのチャット | ◯ | × | × |

消費者金融のスマホアプリは借り入れだけではなく増額申請やオペレーターとのチャットなどすべての機能が利用でき、使い勝手が良い印象があります。

来店したりオペレーターに電話したりといった手間もないことから、管理人も申し込み以来ずっとスマホアプリでキャッシングしています。

スマホ取引にも対応しているため、振込融資だけではなくコンビニATMですぐに借り入れ金を受け取ることも可能です。

コンビニATMでスマホ取引を利用する手順

コンビニATMで消費者金融のスマホアプリを利用すると、ローンカードがなくても簡単な操作でお金を借りられます。

コンビニATMでスマホアプリを利用して借入金を受け取る手順は、以下のとおりです。

契約完了後、スマホアプリにログインして画面内にあるスマホ取引のボタンをタップしてください。

スマホ取引を選択すると、アプリ内のカメラ機能が起動しますのでその状態でコンビニATM画面を操作します。

※消費者金融によっては、スマホ取引ではなくスマホATMと表示されているケースがあります。

コンビニATMの画面でスマホ取引のボタンを選択すると、QRコードが表示されます。

先ほど起動したスマホアプリのカメラ機能で、QRコードを読み取ってください。

スマホアプリでQRコードを読み取ると、コンビニATM画面に契約した消費者金融名が表示されます。

コンビニATM画面で借りたい金額を入力すると、5秒ほどですぐに借入金を受け取れます。

コンビニATMでスマホ取引を利用する方法は、契約後であればすぐに借り入れできる利点があります。

スマホ取引はセブン銀行やローソン銀行などのATMで利用できますので、すぐに現金が必要な人は契約後に近くのコンビニATMでお金を借りるとよいでしょう。

信販会社のローンは高額融資に対応しているのが強み

カードローンは消費者金融だけではなく、信販会社にも取り扱いがあります。

信販会社のカードローンは、500万円以上の高額融資にも対応しているのが特徴です。

信販会社が展開するカードローンの限度額や融資スピードについては、以下で表にまとめましたので参考にしてください。

| カードローン | 限度額 | 金利 | 融資スピード |

|---|---|---|---|

| オリックスVIPローンカード | 最大800万円 | 1.7〜17.8% | 約1週間 |

| オリコ CREST | 最大500万円 | 4.5%~18.0% | 約1週間 |

| JCB firstloan+ | 最大500万円 | 5.8%~17.8% | 約1週間 |

| クレディセゾン MONEY CARD | 最大100万円 | 15.0% | 約1週間 |

| 三井住友カード ゴールドローン | 最大700万円 | 3.5〜15.0% | 最短翌営業日 |

| 三菱UFJニコス ローンカード | 最大500万円 | 6.0〜17.6% | 約1週間 |

信販会社のカードローンのなかでも、オリックスVIPローンカードは最大800万円までの融資に対応しているうえ、当日中にお金を借りられます。

業界初!24時間365日いつでも即契のオリックスVIPローンカード

オリックスVIPローンカードはクレジットカードが展開するカードローンのなかで唯一、当日融資が可能な商品です。

独自の即契というサービスで24時間365日いつでも申し込みでき、その日のうちに契約が完了します。

クレジットカードのローンはコンビニATMで借り入れできることから利便性が高いものの振込融資に対応しておらず、これまで当日中の借り入れができませんでした。

しかしオリックスVIPローンカードは業界で初めて消費者金融と同等のWeb完結サービスを取り入れ、振込融資が可能になったため当日中にお金を借りられます。

すでにオリックスのクレジットカードを利用している人は、優良顧客として審査で優遇してもらえるケースもありますので申し込んでみてはいかがでしょうか。

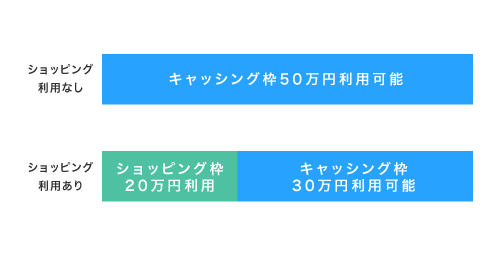

クレジットカードのキャッシング枠は少しだけ借りる人に向いている

少しだけお金を借りたい人は、手持ちのクレジットカードでキャッシング枠を利用するのが最適です。

クレジットカードにはキャッシュレスで買い物できるショッピング枠の他に、お金を借りられるキャッシング枠が付帯されています。

キャッシング枠では自分の銀行口座からお金を引き出すのと同様に、クレジットカードをコンビニATMに挿入するだけで借入金を受け取ることが可能です。

限度額はショッピング枠と共通になっており、範囲内であれば新たにカードを作らなくても借り入れできるため、緊急で少しだけ借りたい人に向いています。

ただし、ショッピング枠で買い物をし過ぎると借り入れできなくなるので気をつけましょう。

利用限度額が50万円の場合

例えばクレジットカードの利用限度額が50万円の場合、ショッピング枠を利用していなければキャッシング枠で50万円まで借り入れできます。

一方でショッピング枠で20万円の買い物をしている場合、キャッシング枠で借りられる金額は30万円です。

キャッシング枠は既存のクレジットカードでいつでも借り入れできるのが魅力ですが、日頃からショッピング枠を目一杯に利用している人は借り入れできない可能性があります。

買い物した金額に関係なく上限なしでお金を借りたいのであれば、カードローンを選択したほうがよいでしょう。

トラブルなどが原因で金融機関の融資審査を受けている余裕がない人は、警察を頼るのもひとつの手段です。

緊急時は交番で警察からお金を借りられる公衆接遇弁償費を利用しよう

公衆接遇弁償費とは、警察などの行政機関からお金を借りられる制度のことです。

警視庁から認知されている公的な貸付制度であり、近くの交番や警察署、運転免許試験場、地域安全センターなどで対応してもらえます。

交番で警察からお金を借りられる公衆接遇弁償費を利用できるのは、以下のように盗難や事故といったトラブルで緊急的に現金が必要な人です。

- 外出先で所持金を盗まれ、又は遺失した者に対する交通費

- 行方不明者等の保護にあたり、応急的な措置に要する経費

- 行路病人の保護又は交通事故等による負傷者の救護にあたり、一般的応急措置に要する経費

- その他公衆接遇の適性を期するため必要とする経費

引用元:公衆接遇弁償費事務取扱要綱の制定について-警視庁

これらに該当する場合は、交番などで申請すると状況に応じて1,000円程度のお金を借りられます。

管理人は旅行先でバッグの置き引きにあった経験がありますが、その際も公衆接遇弁償費で対応してもらえました。

ただし、買い物やギャンブルでお金を使いすぎたといった理由では貸付に応じてもらえませんので覚えておきましょう。

緊急小口資金は市役所で申し込むと最短1ヶ月で融資を受けられる

緊急小口資金は、国が設けている融資制度のなかで最も早くお金を借りられる方法です。

近くの市区町村社会協議会で取り扱っており、申し込みから最短1ヶ月で借入金を受け取れます。

緊急小口資金の対象となるのは緊急で一時的に生計を維持するための費用が必要な人で、収入の減少といった事情により生活が困窮している場合はお金を借りられます。

借りられる上限額は最大10万円になりますが、感染症などによる経済悪化によって収入が減少した場合は最大20万円まで限度額を引き上げてもらうことが可能です。

ただし、慢性的に働く気がないと判断されると貸付対象外になるケースがありますので、申し込む際は生活が困窮している旨を細かく伝えたほうがよいでしょう。

金銭的に余裕があり、借り入れを急いでいない人は銀行カードローンで利息を抑える選択肢を選んでみてはいかがでしょうか。

低金利でお金を借りるなら平均利率16.0%のネット銀行カードローンが狙い目

融資スピードよりも利息の安さを重視する人は、最大金利が平均16.0%以下のネット銀行カードローンを選びましょう。

店舗を持たないネット銀行は必要経費が少ないため、低金利の貸付を実現しています。

消費者金融などの貸金業者は最大金利が平均18.0%となっているため、ネット銀行カードローンを選んだほうが2.0%もお得になります。

近年Webを介した金融取引の技術が発展したことによって新しいネット銀行が次々に設立されており、金利競争が激しさを増しているのも低金利で借りられる理由のひとつです。

銀行が手掛けるカードローンの低金利競争が過熱している。

引用元:日本経済新聞

ネット銀行を中心に最低金利を年1~2%台に引き下げる動きが相次いでいる。

ネット銀行カードローンの金利を比較した結果は、以下で表にまとめましたので参考にしてください。

ネット銀行カードローンの金利を比較

| ネット銀行カードローン | 金利(年率) | 限度額 | 融資時間 | 来店不要 |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 年1.9~14.5% | 10万~800万円 | 最短翌日 | ◯ |

| 住信SBIネット銀行カードローン | 1.59~14.79% | 10万~1,200万円 | 最短1週間 | ◯ |

| auじぶん銀行じぶんローン | 1.48%~17.5% | 10万~800万円 | 最短1週間 | ◯ |

| ジャパンネット銀行カードローン | 1.59~18.0% | 最大1,000万円 | 最短5日後 | ◯ |

なかでも楽天銀行スーパーローンは、年1.9〜14.5%の金利でお金を借りられます。

ネット銀行の強みを生かし、来店不要でスピーディーに借り入れできるのも嬉しいポイントです。

来店不要で借りられる楽天銀行スーパーローン

| 審査時間 | 最短当日 | 融資時間 | 最短翌日 |

|---|---|---|---|

| 金利 | 年1.9~14.5% | 限度額 | 10万~800万円 |

| 無利息期間 | なし | 24時間融資 | △ |

| カードレス | × | 来店不要 | ◯ |

楽天銀行スーパーローンは来店不要で契約でき、メガバンクのように店舗へ出向かなくてもお金を借りられるのが最大の魅力です。

契約後はWebで借りたい金額を入力するだけで最短翌日中に振込融資を受けられるため、自粛期間中で外出できない人にも向いています。

さらに、適用利率が年1.9〜14.5%で借り入れできるのも嬉しいポイントです。

口座開設は不要となっており楽天銀行の口座を持っていなくても振込融資を受けられるので面倒な手続きが苦手な人は楽天銀行スーパーローンで申し込んでみてはいかがでしょうか。

審査の厳しいメガバンクは高い年収を得ている人に向いている

銀行カードローンと聞くと三菱UFJ銀行やみずほ銀行、三井住友銀行などのメガバンクを思い浮かべる人は多いと思います。

メガバンクはネット銀行に比べて融資業務の審査を厳しくしているため、高い年収を得ている人に向いています。

メガバンクは2017年に過剰貸付が社会問題になって以来、金融庁から抜き打ちで立入検査を受けており、高収入など返済能力が安定している人に貸付をおこなう傾向にあるからです。

金融庁では、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進するため、2017年以降、銀行カードローン残高の多い先を中心とする12行に対する立入検査の実施(2018 年1月26日に「銀行カードローン検査 中間とりまとめ」として公表。

引用元:銀行カードローンのフォローアップ調査-金融庁

全国銀行協会の正組合員であるメガバンクは金融庁の監視の目が厳しく、過剰貸付があると業務停止命令を受けることから収入が少ない人など返済能力の低い顧客に貸付をおこないません。

収入の少ない人やすでに借り入れがある人は申し込んでも審査に通過できない可能性があるため、銀行で低金利にお金を借りたいのなら融資に積極的なネット銀行を選んだほうが賢明です。

ネット銀行であれば全国銀行協会の準会員であることから審査厳格化の影響を受けておらず、前向きに融資を検討してもらえます。

とはいえネットバンキングの仕組みに慣れず、新しいネット銀行よりも老舗のメガバンクを選びたい人もいますよね。

どうしてもメガバンクでお金を借りたい人は、以下で金利や審査スピードを比較した結果を表にまとめましたので参考にしてください。

| メガバンクカードローン | 金利(年率) | 審査スピード | 土日、祝日申し込み |

|---|---|---|---|

| 三井住友銀行カードローン | 4.0%~14.5% | 最短翌営業日 | ◯ |

| みずほ銀行カードローン | 2.0%~14.0% | 最短2〜3営業日 | △ |

| 三菱UFJ銀行カードローン | 1.8%~14.6% | 最短2〜3営業日 | △ |

メガバンクでお金を借りるのなら、休日に申し込めるうえ審査スピードが早い三井住友銀行カードローンを選ぶとよいでしょう。

土日や祝日でも21:00まで申し込み可能な三井住友銀行カードローン

三井住友銀行カードローンは、土日や祝日でも21:00まで申し込みに対応してもらえるのが特徴です。

21:00までに申し込むと、最短翌営業日に審査結果を通知してもらえます。

三井住友銀行はSMBCグループの一員であることからプロミスやSMBCモビットといった消費者金融の審査技術を取り入れており、他行と比べて待ち時間が短い印象があります。

ただし前述で解説したように審査に時間をかけて厳しくおこなっていることから、低収入といった返済能力に問題がある人は結果通知が翌営業日以降になるケースも少なくありません。

メガバンクのなかでは審査対応が素早いものの、時間に余裕がある場合の手段として選んだほうがよいでしょう。

早くお得にお金を借りたいのなら、大手銀行グループが手掛けるキャッシングサービスを利用するのもひとつの手段です。

何度借りても1週間無利息になるSBI新生銀行グループのノーローン

ノーローンは、SBI新生銀行グループの一員である新生パーソナルローン株式会社が手掛けるキャッシングサービスです。

初回契約後は1週間の無利息期間サービスが適用され、利息0円でお金を借りられます。

さらに借入金を完済すると、翌月から新たに1週間の無利息期間サービスが適用されるのも嬉しいポイントです。

最初の1週間は無利息、しかも全額ご返済いただいた翌月以降も1週間無利息。つまり、なんどでも1週間無利息のお得で便利なカードローン、それが1週間無利息の【ノーローン】です。

引用元:商品のご案内-ノーローン

ノーローンでお得にお金を借りたいのなら、借入額を少額にして1ヶ月以内に完済しましょう。

地方銀行は地域密着型だから対象エリアの住民が優遇してもらえる

銀行系のカードローンでお金を借りたい人は、ネット銀行やメガバンクの他に居住している地域にある地方銀行を検討するのもひとつの手段です。

地方銀行カードローンの融資審査では、営業エリア内に居住している住民が優遇されるケースがあります。

地方銀行は地域密着型の金融機関であり、住民の資金繰りをサポートすることで地域を活性化させる目的があるからです。

ただし地域住民は優先的に融資を受けられる反面、営業エリア外の住民は借り入れが難しい印象があります。

例えば千葉銀行のカードローンでは、本支店の営業エリア内である千葉県と東京都、茨城県、埼玉県、神奈川県のいずれかに住んでいないと審査に通過できません。

お住まい、またはお勤め先の所在地が当行本支店の営業地域内(千葉県、東京都※、茨城県、埼玉県※、神奈川県※)にある方。(インターネット支店をご利用の場合は、お住まいの所在地がインターネット支店の営業地域内にある方。)

引用元:カードローン-千葉銀行

そのため、地方銀行でお金を借りたい人は自分の居住地が営業エリアの範囲内であるか確認してから申し込みましょう。

各都道府県にある地方銀行や所在地については、全国銀行協会の地方銀行一覧を参考にしてください。

地方銀行を探すのが面倒な人は、七十七銀行のような全国対応の地方銀行を選んでみてはいかがでしょうか。

全国どこでも申し込み可能な七十七銀行の77カードローン

七十七銀行の77カードローンは全国対応となっており、どの都道府県に住んでいても申し込めるのが特徴です。

本店は宮城県に所在していますが、他の地方銀行のような居住地の条件がないため他県に住んでいる人でも貸付対象になる利点があります。

さらに七十七銀行の口座で給与振込や公共料金の自動振替などを利用すると、最大3.1%の金利優遇が受けられるのも嬉しいポイントです。

給与振込、財形預金、77カード、公共料金自動振替、定期預金および消費者ローン等をあわせてご利用いただきますと、カードローンの金利が最大年3.1%引下げになります。

引用元:77カードローン-七十七銀行

メインバンクにこだわりがないのなら、77カードローンの申し込みを機に現在の口座を七十七銀行へ切り替えるのもいいかもしれません。

金利優遇を希望するのなら、信用金庫を選ぶのもひとつの手段です。

信用金庫は地域住民に向けて金利の安い商品を展開している

信用金庫は地方銀行と同じ地域密着型の金融機関ですが、非営利団体であるという点が異なります。

利息による利益を目的としていないため、銀行と比べて金利が安く設定されています。

信用金庫が設立された目的は、地域で集めた資金を住民または地元の中小企業へ還元し、地域社会を発展させることにあるからです。

信用金庫が営業を続ける目的については、全国信用金庫協会の公式ホームページにも記載されています。

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。

引用元:全国信用金庫協会

例えば千葉県にある信用金庫と地方銀行でカードローンの金利を比較した結果は、以下のとおりです。

| 金融機関名 | 商品 | 金利(年率) | |

|---|---|---|---|

| 信用金庫 | 千葉信用金庫 | しんきんカードローン | 14.5% |

| 銚子信用金庫 | ちょうししんきんカードローン | 11.65% | |

| 館山信用金庫 | たてしんカードローン | 14.0% | |

| 佐原信用金庫 | マイ・カードローン | 7.6〜13.6% | |

| 地方銀行 | 千葉銀行 | ちばぎんカードローン | 1.7〜14.8% |

実際に比較したところ、信用金庫を選んだほうが最大3%も金利が安くなることがわかります。

ただし信用金庫は非営利団体で利益が少ないゆえに融資業務のシステムに資金を費やしたり人員を確保したりすることができず、審査に時間がかかるのが難点です。

申し込んでから1週間以上待たされるケースも少なくないため、早めにお金を借りたい人はネット銀行や消費者金融を選んだほうがいいかもしれません。

時間に余裕がある人は、信金中央金庫の全国信用金庫検索ツールで自分が住んでいる市町村にある信用金庫を確認してから申し込みましょう。

借入金の使い道が決まっている人は目的別ローンを選ぶのが最適

借入金の使い道が決まっている人は、銀行や信用金庫が展開している目的別ローンを利用しましょう。

目的別ローンは、借りたお金の使い道が制限されている代わりに通常のローンよりも低金利で借りられる利点があります。

借入金の使い道ごとに利用できる目的別ローンと金利を調査した結果は、以下のとおりです。

| 目的別ローン | 借入金の使い道 | 金利相場 |

|---|---|---|

| 住宅ローン | 住宅の購入費用 | 約1.365% |

| リフォームローン | 住宅の修改善費 | 約2.0~5.0% |

| マイカーローン | 車の購入、車検、修理費用 | 約2.0~4.0% |

| ブライダルローン | 結婚式にまつわる費用 | 約3.0〜10.0% |

| 教育ローン | 子供の入学、進学費用等 | 約2.0%~5.0% |

目的別ローンは、年率18.0%程度のカードローンと比べると大幅に金利が引き下げられています。

とくに住宅や車を購入する際は高額なお金を借りるケースが多いため、目的別ローンを選んで利息を抑えるのが最適です。

ただし上記の表で示したように借入金の使い道が定められており、生活費といった用途に利用することはできません。

借入金を生活費や遊興費に利用したいのであれば、使い道が自由な借り入れ方法を選びましょう。

あなたが働いている場合は、これらの他にもお金を借りる選択肢が増えます。

働いている人がお金を借りるときは勤務先や組合などを利用できる

働いている人は、福利厚生や貸付制度を利用して勤務先または加入している組合からお金を借りられます。

無職の人は組合に加入する機会がなく、福利厚生も利用できないことからまさに働いている人だけの特権です。

ただし働いている人全員が会社を通じてお金を借りられるわけではなく、雇用形態によっては貸付対象にならないケースもあります。

雇用形態ごとに、貸付対象となる借入方法を調査した結果は以下のとおりです。

| 借入方法 | 公務員 | 正社員 | パート | アルバイト | 個人事業主 |

|---|---|---|---|---|---|

| 共済組合の貸付 | ◯ | × | × | × | × |

| 従業員貸付制度 | × | ◯ | × | × | ◯ |

| ろうきんカードローン | ◯ | ◯ | ◯ | ◯ | ◯ |

| 給料の前借り | ◯ | ◯ | ◯ | ◯ | × |

| 日本政策金融公庫の一般貸付 | × | × | × | × | ◯ |

雇用形態ごとに最適な借り入れ方法について、詳しく解説していきます。

共済組合の貸付は公務員であれば誰でも貸付対象になる

公務員が雇用契約時に加入する共済組合は、医療保険といった社会保障事業の他に福利厚生事業の一環として貸付をおこなっています。

以下のような共済組合に加入している公務員であれば、誰でも貸付対象になるのが特徴です。

共済組合の貸付は公務員の資金繰りをサポートする目的があることから、組合員として加入していない人は貸付の対象になりません。

貸付対象を公務員のみに絞る代わりに、金利を安くすることで組合員が手厚い優遇を受けられる仕組みとなっています。

共済貸付と他社ローンの金利や限度額を調査した結果は、以下のとおりです。

| 金利 | 限度額 | |

|---|---|---|

| 共済組合の貸付 | 年0.0%〜年1.26% | 200万円 |

| ろうきん | 年3.0%〜18.0% | 800万円 |

| 銀行融資カードローン | 年2.0%〜14.0% | 800万円 |

共済組合の貸付は、銀行カードローンや消費者金融と比べて10%以上低い金利で借りられる利点があります。

どこよりも金利が安くなるので、公務員がお金を借りる際は共済組合を選んだほうが賢明です。

公務員ではなく正社員として働いている場合は、勤務先の会社が設けている福利厚生でお金を借りられます。

会社からお金を借りられる従業員貸付制度は正社員の特権

従業員貸付制度とは、社員が勤めている会社からお金を借りられる制度のことです。

社員の生活を支援したり従業員同士の金銭トラブルを防止したりといった目的で、福利厚生の一環として導入されているケースがあります。

利用できるのは緊急でまとまったお金が必要な社員で、以下のような資金使途であれば貸付対象になります。

- 急な入院や手術にまつわる費用

- 経済悪化や感染症によって収入が減少した場合の生活費

- 身内の葬儀に必要な費用

- 身内の介護にかかる費用

- 子供の入学および進学資金

- 天災による自宅の修繕費用

- 空き巣または強盗などに遭った場合の生活費

緊急でお金が必要になった場合に利用できるうえ、融資審査が社内でおこなわれることから家庭事情や仕事の評価などを考慮してもらえるのも嬉しいポイントです。

ただしアルバイトやパートなどの非正規雇用社員は福利厚生を利用できず、従業員貸付制度の対象外となりますので別の借入方法を検討しましょう。

ろうきん(労金)は労働組合の会員であればパートでも借りられる

ろうきん(労金)は、労働組合の会員向けに金融サービスを展開している企業です。

以下のような労働組合の会員として加入している場合は、パートなどで働いている人でも雇用形態に関係なくろうきんの貸付対象になります。

| 会員の種類 | 対象者 |

|---|---|

| 団体会員の構成員 | 勤務先の会社が労働組合に加入している人 |

| 生協会員の組合員 | 労金に出資し、生協組合員融資制度を導入している生協に所属している人 |

| 一般勤労者 | 個人会員として労金に出資またはろうきん友の会に加入している人 |

労働組合と聞くと加入していないと思う人もいるかもしれませんが、勤務先の会社が団体会員として加入している場合は構成員として認められます。

団体会員の構成員であれば、自分が直接的に労働組合へ加入していなくてもろうきんのサービスを利用することが可能です。

ろうきん(労金)は労働金庫法に基づいて組合員の経済的支援を目的としていることから、パートなど収入が少ない人に対しても前向きに融資をおこなっています。

労働組合、消費生活協同組合その他労働者の団体が協同して組織する労働金庫の制度を確立して、これらの団体の行う福利共済活動のために金融の円滑を図り、もつてその健全な発達を促進するとともに労働者の経済的地位の向上に資することを目的とする。

引用元:労働金庫法-厚生労働省

他行よりも融資審査で優遇してもらえますので、雇用形態が安定していない人に最適です。

ただし、ろうきんでお金を借りるには年収が150万円を超えていることが条件になります。

最低でも12万円以上の月収を得ていなければいけないため、収入が少ない人は年収額が影響しない給料の前借りを検討してみてはいかがでしょうか。

緊急でお金が必要なときはアルバイトでも非常時払いを申請できる

非常時払いとは給料の前借りのことで、翌月に支払われる予定の月収を前倒しでもらえる制度です。

以下のように緊急でお金が必要な場合は、アルバイトなどで働いている人でも雇用形態に関係なく勤務先の会社で給料の非常時払いを申請できます。

- 病気や入院、手術などにかかる費用

- 出産にまつわる費用

- 地震や火事など災害による住宅の修繕費、生活費

- 被災などにより止むを得ず引っ越しする際の費用

勤務先の上司に咎められないか不安に思う人もいるかもしれませんが、給料の非常時払いは労働基準法で定められている正式な借り入れ方法であり、企業側に応じる義務があります。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用元:労働基準法-e-Gov法令検索

ただし企業側が非常時払いに応じる義務が発生するのはすでにおこなった労働に対する賃金のみであるため、1ヶ月分の給料を満額支払ってもらえるとは限りません。

優良な企業であれば支払額に融通を利かせてもらえるケースもありますので、高額のお金が必要な人は上司に相談してみましょう。

借りたお金の使い道が子供の教育資金の場合は、融資制度を利用するとアルバイトで収入が少ない人でも審査で優遇してもらえるケースがあります。

国の教育ローンは収入が少ない人のほうが審査で有利になる

国の教育ローンとは政府が管轄する日本政策金融公庫が設けている融資制度のことで、正式名称を教育一般貸付といいます。

収入が少なくても、働いていれば国の教育ローンを利用して子供の教育費用を借りられます。

日本政策金融公庫は政府が力を入れているニッポン一億総活躍プランに沿って運営しており、全ての子供が希望する教育を受けられるように支援する目的があるからです。

日本一億総活躍プランの目的については、総務省の公式ホームページにも記載されています。

すべての子供が希望する教育を受けられる環境の整備

引用元:ニッポン一億総活躍プランについて-総務省

そのため国の教育ローンの審査では、世帯年収が790万円以下であれば優遇してもらえます。

国の教育ローンの貸付条件は、以下で表にまとめましたので参考にしてください。

| 金利 | 1.7% |

|---|---|

| 上限額 | 子供1人あたり350万円 |

| 融資期間 | 2〜3ヶ月 |

| 返済期間 | 最長15年 |

国の教育ローンは、働いて収入を得ている個人向けの融資制度になります。

日本政策金融公庫では、個人向け融資のほかにも事業主に的を絞った借り入れ方法がいくつももうけられています。

日本政策金融公庫の一般貸付は事業資金を借りたい個人事業主の味方

従業員ではなく個人事業主が事業資金を借りたい場合は、日本政策金融公庫の一般貸付に申し込むのが最適です。

日本政策金融公庫の一般貸付では、資金繰りが苦しい個人事業主に向けて低金利で事業資金の融資をおこなっています。

日本政策金融公庫は政府が100%出資する金融機関であり、全国の事業主をサポートする目的があることから中小企業はもちろん、零細企業の事業主でも貸付対象になります。

一般貸付の融資限度額や金利を調査した結果は、以下のとおりです。

| 資金使途 | 運転資金 | 設備資金 | 特定設備資金 |

|---|---|---|---|

| 融資限度額 | 4,800万円 | 7,200万円 | |

| 返済期間 | 5〜7年以内 | 10年以内 | 20年以内 |

| 据置期間 | 返済期間のうち1年以内 | 返済期間のうち2年以内 | 返済期間のうち2年以内 |

| 金利 | 1.01〜2.80% | ||

| 担保 | 申込者の希望で担保なしの貸付も可能 | ||

| 連帯保証人 | 申込者の希望で連帯保証人の貸付も可能 | ||

日本政策金融公庫の一般貸付は、事業資金の借り入れでも担保や連帯保証人なしで対応してもらえる利点があります。

担保・保証人 お客様のご希望を伺いながら相談させていただきます。

引用元:一般貸付-日本政策金融公庫

担保や連帯保証人を提示できる場合は、金利を引き下げてもらえるため経営状況や都合に合わせて選択するのが最適です。

ただし日本政策金融公庫でお金を借りる場合は、審査が慎重におこなわれることから融資までに最短1ヶ月以上かかってしまいます。

事業資金の借り入れを急いでいるのであれば、民間金融機関を利用したほうがいいかもしれません。

ビジネスローンは素早く資金調達できるのが魅力

民間金融機関が設けているビジネスローンは、政府の指示のもと運営している日本政策金融公庫と違ってそこまで審査に時間をかけていません。

そのため、高額な事業資金を借りたい場合であっても最短当日中に融資金を受け取れる利点があります。

ビジネスローンは担保や連帯保証人なしで借り入れできるうえ、個人事業主だけではなく法人経営者でも利用できるため事業資金を借りたいときに最適です。

ビジネスローンごとに融資スピードや限度額を調査した結果は、以下で表にまとめましたので参考にしてください。

| ビジネスローン | 金利 | 限度額 | 融資時間 |

|---|---|---|---|

| アイフルビジネスファイナンス | 年3.1〜18.0% | 最大1,000万円 | 最短即日 |

| 三菱UFJ銀行ビジネスローン 融活力 | 年2.1~9.0% | 最大5,000万円 | 最短1週間 |

| ジャパンネット銀行 ビジネスローン | 年4.8〜13.8% | 最大500万円 | 最短即日 |

| しずぎんビジネスクイックローン | 年4.0〜14.9% | 最大500万円 | 最短翌営業日 |

| ビジネスパートナー スモールビジネスローン | 年9.98〜18.0% | 最大500万円 | 最短1週間 |

| 株式会社オージェイ ビジネスローン | 年10.0〜18.0% | 最大2,000万円 | 最短即日 |

なかでもアイフルビジネスファイナンスは大手消費者金融アイフルのグループ会社であり、カードローンで培った審査スキルを共有しているのが特徴です。

ビジネスローンの審査でも最短当日中に結果を通知してもらえ、すぐにお金を借りられます。

とはいえ直近の経営がうまくいっておらず、民間金融機関のビジネスローンで審査に通過できるか不安な人もいますよね。

事業主がお金を借りる際は、保証機関を利用すると審査に通りやすくなります。

信用保証協会に保証してもらうと経営難でも信用度が上がる

信用保証協会に申し込むと、金融機関から融資を受けるときに債務を保証してもらえます。

保証料を支払う代わりに万が一返済できなくなった場合の債務を肩代わりしてもらえるため、経営難に陥っている事業主でも信用度が上がって融資審査に通過しやすくなるのが特徴です。

反対に信用保証協会の保証がないプロパー融資と呼ばれる借り入れ方法では、返済が滞った場合の損失を100%金融機関が負うことから審査が厳しくなります。

とくに経営難に陥っていて完済できるか怪しい事業主は審査に通過するのが難しくなりますので、保証料を支払ってでも信用保証協会に保証してもらったほうがよいでしょう。

信用保証協会の保証対象となる企業規模は、以下のとおりです。

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造業(建設業、運送業、不動産業を含む) | 3億円以下 | 300人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業・飲食業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ソフトウェア業、情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

| 医業を主たる事業とする法人 | 規定なし | 300人以下 |

大手企業はある程度の信用度があることから、信用保証協会の対象にはなりませんので気をつけましょう。

一般貸付やビジネスローンなどでお金を借りる場合は、資金使途が事業性資金のみに限られます。

生活費を借りたい個人事業主は、資金使途が自由な事業主専用ローンを選びましょう。

経営者でも生活費を借りられる事業主専用カードローン

経営者が生活費を借りたい場合は、民間の金融機関が展開する事業主専用カードローンを利用するのが最適です。

経営者は年収が安定していないことから、一般的なカードローンの審査に通過しづらい実情があります。

しかし事業主専用カードローンなら、対象者を経営者のみに絞っているため他の商品と比べて融資を受けやすくなります。

事業主専用カードローンのある金融機関を調査した結果は、以下のとおりです。

| カードローン | 事業主専用プラン | 生活費の借入 | 事業性資金の借入 |

|---|---|---|---|

| プロミス | 自営者カードローン | ◯ | ◯ |

| アコム | ビジネスサポートカードローン | ◯ | ◯ |

| アイフル | 事業サポートプラン | × | ◯ |

| セゾンファンデックス | カードローン(個人事業主専用) | × | ◯ |

| オリックス・クレジット | VIPローンカード BUSINESS | × | ◯ |

| ライフカード | ライフローンカードビジネス | × | ◯ |

とくに消費者金融の事業主専用カードローンでは、生活費を借りられるだけではなく事業性資金の借入にも対応してもらえます。

一度審査に通過すると、いつでも自由に必要額を借りられるため利便性が高いのも利点のひとつです。

上述で紹介した借り入れ方法は、働いて安定した収入を得ていることが前提条件になります。

しかし金融機関ごとに年齢制限や年収額の基準などが細かく定められているため、収入があれば誰でも審査に通過できるというわけではありません。

高齢者や学生など返済できなくなる可能性がある人は正社員や経営者に比べて金融機関の融資審査に通りづらくなるため、他の借入方法を検討しましょう。

審査に通らない人がお金を借りる方法!貸付条件が緩和されている借入先

様々な顧客の相談を受けた管理人の経験上、金融機関の融資審査に通らない人に共通しているのは誤った借り入れ方法で手当たり次第に申し込んでいる点です。

銀行やクレジットカードなどの金融機関は、金融庁の多重債務を防止する方針に沿って営業していることから正社員のように収入が安定している人を好みます。

一般社団法人全国銀行協会、一般社団法人日本クレジット協会、日本クレジットカード協会、日本貸金業協会の四団体は、複数の金融機関・クレジット会社・消費者金融専門業者から、自己の返済能力を超えるクレジットや消費者ローンを利用し、返済が困難となる多重債務問題に関し、業界として様々な対応を行っております。

引用元:全国銀行協会

そのため学生や高齢者、専業主婦といった属性に該当する人は金融機関の融資審査に落ちやすい実情があります。

しかし以下のような一部の金融機関や融資制度では貸付条件が緩和されており、収入が少ない人や働いていない人でもお金を借りられるケースがあります。

| 借入方法 | 緩和要項 |

|---|---|

| 学生ローン | 20歳未満の学生でも借り入れが可能 |

| 不動産担保型生活資金 | 65歳以上の高齢者でも借り入れが可能 |

| JAバンク(農協) | 高齢者でも組合員であれば70歳まで貸付対象 |

| 年金担保貸付制度 | 年金受給者であれば種別に年金種別に関係なく貸付対象になる |

| 配偶者貸付 | 専業主婦でも自分名義で借り入れが可能 |

| 生活福祉資金 | 無職で収入がない人でも貸付対象になる |

それぞれの借り入れ方法について、詳しく解説していきます。

20歳未満の学生でも働いていれば学生ローンで借りられる

学生ローンは金融機関と違い、学生にスポットを当てて融資をおこなっている貸金業者です。

大学に進学して生活費や学費などのやり繰りが苦しい学生をサポートする目的があるため、銀行など大手の金融機関と違って融資審査で不利になりません。

例えばカレッヂの公式ホームページには、学生に対して前向きに融資をおこなう方針が記載されています。

学生さんが金銭消費貸借契約を締結することは、「正当な権利の行使である」と考えます。

引用元:カレッヂ公式ホームページ

そのため、アルバイトなどで働いていれば20歳未満の未成年でもお金を借りられます。

学生ローンごとの年齢制限や限度額を調査した結果は、以下のとおりです。

| 学生ローン | 年齢制限 | 限度額 | 金利 |

|---|---|---|---|

| カレッヂ | 18歳〜 | 1〜50万円 | 17.0% |

| フレンド田(DEN) | 18歳〜 | 1〜50万円 | 15.0〜17.0% |

| アミーゴ | 20歳〜 | 3〜50万円 | 14.4〜16.8% |

| マルイ | 20歳〜 | 1〜50万円 | 15.0〜17.0% |

| イー・キャンパス | 20歳〜 | 1〜50万円 | 14.5〜16.5% |

カレッヂやフレンド田(DEN)は貸付対象の幅が広く、大学に進学している学生であれば18歳からお金を借りられます。

未成年がお金を借りる場合は、親権者の同意書が必要になるため覚えておきましょう。

高齢者は家や土地を担保に借りられる不動産担保型生活資金が向いている

家や土地などの不動産を所有している高齢者は、不動産担保型生活資金でお金を借りられます。

不動産担保型生活資金とは、家や土地などの不動産を担保に国からお金を借りられる公的融資制度のことです。

低所得世帯の高齢者の自立をサポートする目的があり、65歳以上でも貸付対象になる利点があります。

配偶者またはその親以外の同居人がいないこと。かつ、世帯の構成員が原則として65歳以上であること。

引用元:不動産担保型生活資金-神奈川県社会福祉協議会

返済できなくても担保にした不動産を元手にできるため、申し込み時の審査で年収額などが重視されないのも嬉しいポイントです。

とはいえ、アパートに住んでいて不動産を所有していない高齢者もいますよね。

担保にする不動産がない場合は、高齢者への融資に前向きなJAバンク(農協)を検討しましょう。

JAバンク(農協)は満70歳まで借りられるのが嬉しいポイント

JAバンク(農協)のカードローンは、農業で働く人を支援する目的があることから貸付対象年齢が他の金融機関よりも引き上げられています。

銀行や信用金庫といった金融機関では貸付対象年齢が65歳未満に設定されているケースがほとんどですが、JAバンク(農協)なら満70歳まで借り入れが可能です。

70歳まで貸付対象になる旨については、JAたじまの公式ホームページにも記載されています。

満18歳以上満70歳未満の方。前年度税込年収が100万円以上ある方(自営業者の方は前年度税込所得)

引用元:JAバンクのカードローン-JAたじま

JAバンクは農業協同組合が展開している金融機関グループであり、創業時より農家と信頼関係を築いていることから高齢者への貸付にも前向きな印象があります。

さらにJAバンクにはメガバンクにも劣らないほどローン商品の種類が豊富に取り揃えられているので、使い勝手の面でも申し分ありません。

| ローン商品 | 使い道 | 限度額 | 金利(年率) |

|---|---|---|---|

| カードローン | 自由 | 最大300万円 | 7.10〜7.80% |

| 住宅ローン | 住宅の購入費、住宅ローンの借換 | 最大5,000万円 | 0.77〜3.70% |

| リフォームローン | 住宅の増改築、改修等の費用 | 最大1,000万円 | 1.00〜3.475% |

| マイカーローン | 車の購入費、修理費用等 | 最大1,000万円 | 1.40〜1.75% |

| 教育ローン | 子供の入学、進学費用等 | 最大1,000万円 | 1.95〜2.10% |

| 農業融資 | 農業にまつわる設備の導入等 | 最大3,600万円 | 0.60〜1.53% |

| 年金受給者向けローン | 生計費 | 最大100万円 | 3.9% |

他の金融機関にはない農業融資や年金受給者向けローンもありますので、高齢者でも借りられるローンを探している人は申し込んでみてはいかがでしょうか。

年金受給者でも借りられるのは年金担保貸付制度

年金担保貸付制度は、国民年金や厚生年金といった公的年金の受給権を担保にお金を借りられる制度です。

独立行政法人の福祉医療機構が運営しており、低所得世帯で困窮している年金受給者の生活を守る目的があるため年金を担保に融資を受ける行為が唯一、国民年金法で認められてます。

年金を担保にお金を借りることは、法律で禁止されています。

引用元:年金Q&A-日本年金機構

ただし、年金を現在受けている方が、独立行政法人福祉医療機構の融資制度を利用することは認められています。

反対に一般的な金融機関は貸金業法によって年金を担保に貸付する行為が禁止されており、働いて収入を得ていない限り融資審査に通過するのが困難になります。

年金担保貸付制度なら公的年金の受給権があれば誰でも貸付対象になるため、年金収入のみで生計を立てている年金受給者でもお金を借りることが可能です。

ただし年金担保貸付制度は利用者の困窮を招くリスクを問題視され、令和4年3月末に廃止される旨が閣議決定されました。

年金受給者がお金を借りるのなら、年金担保融資制度が廃止される前に申し込んだほうがよいでしょう。

令和4年4月以降に年金受給者がお金を借りる場合は、無職でも借り入れできる生活福祉資金貸付制度を利用するのが賢明です。

詳しくは、後述の「無職で働いていなくても国からお金を借りられる生活福祉資金貸付制度」で解説していますのでそちらをご覧ください。

要保護者緊急援護資金貸付は生活保護受給者でも借りられる公的融資制度

生活保護受給者がお金を借りる場合は、要保護者緊急援護資金貸付を利用するのが最適です。

要保護者緊急援護資金貸付は、生活が困窮していて緊急を要する生活保護受給者が少額のお金を借りられる制度になります。

要保護者緊急援護資金貸付で生活保護受給者がお金を借りる条件は、以下のとおりです。

- 生活保護法に基づく要保護者および被保護者であること

- 特に生活が苦しく困窮していること

- 困窮の程度が急迫し津城の生活保護業務に則した事務処理では対応できない場合

これらに該当する人は、一時的な生活費として必要最低限の金額を借りられます。

ただし要保護者緊急援護資金貸付を設けているのは京都市と千葉市のみであり、全国の自治体で対応してもらえるわけではありません。

他の都道府県に住んでいる人は、生活が苦しい旨をケースワーカーに伝えて生活保護の一時扶助を申請したほうがよいでしょう。

専業主婦でも借りれるのは配偶者貸付に対応しているカードローン

専業主婦は収入を得ておらず、返済能力がないと判断されることから融資審査に通過するのが難しくなります。

しかし配偶者貸付に対応しているカードローンであれば、働いていない専業主婦でもお金を借りられます。

配偶者貸付とは、夫または妻の収入と合算して年収の3分の1までお金を借りられる方法のことです。

配偶者の収入のみでも返済能力があると認められるため、働いていない専業主婦でも貸付対象になります。

配偶者貸付は総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。

引用元:配偶者貸付-ベルーナノーティス

配偶者貸付に対応していて専業主婦でも借りれるカードローンは、以下のとおりです。

| カードローン | 配偶者貸付による貸付 | 専業主婦の申込 | 即日融資 |

|---|---|---|---|

| ベルーナノーティス | ◯ | ◯ | ◯ |

| イオン銀行カードローン | ◯ | ◯ | × |

| ジャパンネット銀行カードローン | ◯ | ◯ | × |

| ソニー銀行カードローン | ◯ | ◯ | × |

これらのカードローンは働いていない専業主婦でも貸付対象になるうえ、夫に直接連絡されることもありません。

とくにベルーナノーティスは即日融資も可能なので、借り入れを急いでいる専業主婦にも最適です。

夫の収入のみで即日融資を狙うならベルーナノーティス

ベルーナノーティスは、ベルーナやRyuRyuといったファッションブランドで名高いベルーナグループが展開しているカードローンです。

消費者金融系であることから即日融資が可能となっており、申し込みから最短60分で融資を受けられます。

主に20代〜60代の女性をターゲットにしていることから配偶者貸付にも対応していて、専業主婦への貸付にも前向きな印象があります。

ただし2020年以降ベルーナノーティスは経済悪化の影響を受けて利益が低下しており、新規の貸付者数を制限している状態にあります。

審査に通過して今すぐお金を借りたいのであれば、他のカードローンを選んだほうがよいでしょう。

ベルーナノーティスのような配偶者貸付に対応しているカードローンであっても、夫の収入が少なすぎたり独身だったりすると審査対象外となってしまいます。

金融事故を起こした人は信用情報の記録が消える5年後に申し込もう

信用情報とは個人のローン履歴や契約状況などが記録されている個人情報のことで、金融機関の融資審査では必ず確認されます。

以下のような金融事故を起こした経験がある人は信用情報に記録が残り、信用を失うことから融資審査に通りづらくなります。

- 1ヶ月に3社以上のローンに申し込んだ

- クレジットカードの支払いを3ヶ月以上延滞した

- 携帯電話料金を3ヶ月以上滞納している

- カードローンの返済を滞納している

- 自己破産をした経験がある等

金融機関ではこの状態のことを金融ブラックと呼んでおり、お金を借りるのが困難です。

しかし、金融事故を起こしてから5年後であれば信用情報の記録が削除されるため審査に通りやすくなります。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

引用元:日本学生支援機構

金融機関の審査では必ず信用情報を確認しており、記録を元に貸付するかどうかを判断しているため、どうしてもお金を借りたいのであれば5年後まで待ってから申し込んだほうがよいでしょう。

5年後まで待てない場合は、後述の「審査なしでお金を借りる方法!担保があれば誰でも借り入れできる」で信用情報に関係なく借りられる方法を紹介していますのでそちらを検討してください。

無職で働いていなくても国からお金を借りられる生活福祉資金貸付制度

無職で働いていない人がお金を借りる場合は、国からお金を借りられる生活福祉資金貸付制度に申し込みましょう。

生活福祉資金貸付制度は収入が少ないことによって生活が苦しい人を支援する目的があり、無職でもお金を借りられる唯一の方法です。

生活福祉資金貸付制度の対象になる人については、参議院の公式ホームページにも記載されています。

生活福祉資金貸付制度は、低所得者、高齢者、障害者、失業者世帯に対して、資金の貸付けと必要な援助指導を行うことにより、経済的自立、生活意欲の向上、社会参加の促進などを図り、もって生活の安定を確保することを目的としたものである。

引用元:生活福祉資金貸付制度に関する質問主意書-参議院

経済の悪化や厳しい雇用情勢により生活苦に陥る人が増えたため、救済措置として無職の人を貸付対象に含めて貸付条件を緩和しています。

生活福祉資金貸付制度には以下の6つの種類があり、用途に合わせて借り入れが可能です。

| 種類 | 資金使途 |

|---|---|

| 総合支援資金 | 一時的な生活費、住宅入居費、就労に必要な資格取得費用等 |

| 福祉資金 | 介護にまつわる費用、疾病による入院費用等 |

| 教育支援資金 | 就学または修学に必要な費用 |

| 不動産担保生活資金 | 高齢者世帯の生活費等 |

無職でも幅広い用途の借り入れに対応してもらえますが、融資審査があるため誰でもお金を借りられるわけではありません。

同じ無職でも、働く意思のある人は他の融資制度でお金を借りられます。

ハローワークで職業訓練を受けている人は求職者支援資金融資で借りれる

ハローワークで職業訓練を受けていて、職業訓練受講給付金をもらう予定がある人は求職者支援資金融資でろうきんからお金を借りられます。

貸付対象となるのは、職業訓練受講給付金を受給しても生活費が足りない人です。

ろうきんの求職者支援資金融資でお金を借りる条件は、以下のとおり。

- 職業訓練受講給付金の支給決定を受けた人または受給している人

- ハローワークで旧力者支援資金融資要件確認書の交付を受けた人

上記に該当する場合は、毎月最大5万円までお金を借りられます。

同居配偶者がいる場合は限度額を毎月10万円までに引き上げてもらえるため、家族の生活も守ってもらえるのが特徴です。

ひとり親世帯の場合は、求職者支援資金融資よりも母子父子寡婦福祉資金貸付金制度を利用したほうが借りられる金額が多くなります。

母子父子寡婦福祉資金貸付金制度は働いていないひとり親でも借りれる

母子父子寡婦福祉資金貸付金制度とは、母子家庭や父子家庭といったひとり親世帯が国からお金を借りられる融資制度のことです。

ひとり親世帯は家事や育児によって思うように働けないことから、生活を支援する目的で設けられています。

そのため、無職のシングルマザーやシングルファーザーでも借り入れできるのが特徴です。

母子父子寡婦福祉資金貸付金制度でお金を借りる条件は、以下を参考にしてください。

- 配偶者がいないこと

- 20歳未満の児童を扶養していること

参考元:男女共同参画局

上記に該当する人は、生活資金として月額最大14万1,000円までお金を借りられます。

さらに金利は年率1.0%となっており、利息が増えづらいため返済の負担が少ないのも嬉しいポイントです。

ただし申し込みから借り入れまでには最短3ヶ月かかってしまうため、それまで生活費が持たない場合はつなぎ融資を利用しましょう。

臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金貸付制度とは、公的貸付制度に申し込んで借入金を受け取るまでの生活費を借りられる融資制度のことです。

借りられる金額は最大10万円までとなっており、働いていなくても当面の生活費を補完できます。

さらに連帯保証人が不要なうえ、無利子で借り入れできるため無職が借りやすいもの利点のひとつです。

臨時特例つなぎ資金貸付制度の貸付条件は、以下のとおりです。

- 公的給付または公的貸付制度の申請を受理されていること

- 給付または貸付開始までの生活が困窮していること

- 住居がないこと

- 離職者であること

働いている人や持ち家がある人は、貸付対象になりませんので覚えておきましょう。

多額の借り入れがある人や自己破産をした経験がある人は、国の融資制度でもお金を借りづらくなります。

借り入れが多いと審査に落ちる!債務者でもお金を借りる方法

複数社からお金を借りている人や多額の借り入れ残高がある人は、多重債務に陥るリスクがあることから一般的な金融機関や融資制度の審査に落ちる可能性が高くなります。

そのため複数社または多額の借り入れのある人がお金を借りる場合は、NPO団体や非営利機関などのマイクロファイナンスが設けているセーフティネット貸付を利用するのが最適です。

セーフティネット貸付とは、どこからもお金を借りられなくて生活が困窮している人が少額の融資を受けられる方法のことを指します。

生活が困窮している人の家計を改善することを目的としており、融資を受けたあとも生活相談などのアフターケアがあることから多重債務問題改善プログラムとして政府が推奨しています。

高リスク者の受け皿となる消費者向けのセーフティネット貸付けは、各地域において 「顔の見える融資」(丁寧な事情聴取、具体的な解決方法の相談、事後のモニタリングを前提として、返済能力が見込まれ、問題の解決に資する場合に限って低利の貸付け)を行う、いわば「日本版グラミン銀行」モデルを広げていく。(主体は各地域の非営利機関(生協、NPO、中間法人等)や民間金融機関(労金、信金、信組等)。公的な信用付与として自治体が、非営利機関に融資する金融機関に預託金を預ける岩手信用生協の例も参考になる。)

引用元:「多重債務問題改善プログラム」の概要 -首相官邸

セーフティネット貸付を設けているマイクロファイナンスは、以下のとおりです。

| 多重債務者への貸付 | 自己破産者への貸付 | |

|---|---|---|

| 生活サポート基金 | ◯ | ◯ |

| グリーンコープ生協 | ◯ | ◯ |

| 消費者信用生活協同組合 | ◯ | ◯ |

| グラミン日本 | ◯ | ◯ |

| NPOバンク | ◯ | ◯ |

セーフティネット貸付を設けているマイクロファイナンスのなかでも代表的なのは、生活サポート基金になります。

生活サポート基金は自己破産して借りられない人でも対象になる

生活サポート基金は、多重債務を抱える人や自己破産者など金銭的な問題を抱える人を対象に少額の貸付をおこなっています。

生活サポート基金で貸付を受けられる内容は、以下のとおりです。

- 消費者金融からの債務を整理するための費用

- 税金、公共料金、家賃などを滞納した場合に整理するための費用

- 個人信用情報などにより金融機関から借り入れできない場合の生活資金

- 債務整理後、自立して生活再建するための資金

- 一時的な生活資金

- 不動産の競売や給与の差し押さえをされている場合の再建資金

生活サポート基金は既存の借り入れを整理するための資金だけではなく、生活費や公共料金を滞納した場合の資金など様々な用途に対応してもらえます。

さらに返済の負担を軽くする方法など金銭的な問題を解決するための相談に乗ってもらえるうえ、家計改善セミナーに参加できる利点があります。

生活サポート基金のようなマイクロファイナンスは、多重債務や自己破産に陥った人が救済してもらえる最後の手段です。

借り入れがそこまで多くない人は、民間金融機関でも他社から借りている人向けの商品がありますのでそちらを検討しましょう。

おまとめローンや借り換えローンは複数社からの借り入れを一本化できる

消費者金融などの民間金融機関が展開するおまとめローンや借り換えローンなら、複数社からの借り入れがある人でもお金を借りられます。

おまとめローンや借り換えローンは複数社からの借り入れを一本化でき、返済先を1社にまとめられるのが特徴です。

さらに現在の借り入れよりも低い金利で借り換えられることから、利息の支払い総額が抑えられる利点があります。

おまとめローンや借り換えローンの金利や限度額を調査した結果は、以下のとおりです。

| 商品名 | 金利 | 限度額 | |

|---|---|---|---|

| アイフル | おまとめMAX、かりかえMAX | 3.0〜17.5% | 最大800万円 |

| プロミス | 貸金業法に基づくおまとめローン | 6.3〜17.8% | 最大300万円 |

とくにアイフルのおまとめMAXやかりかえMAXは限度額が最大800万円となっており、高額融資にも対応してもらえます。

とはいえ、すでに大手消費者金融の審査に落ちた経験がある人もいますよね。

大手消費者金融のおまとめローンでも審査に通過できなかった場合は、中小消費者金融で申し込みましょう。

借りられるか不安な人は審査の甘い中小消費者金融(街金)を選ぼう

中小消費者金融(街金)は知名度が低く、大手と比べて集客力が劣ることから新規顧客を獲得するために審査基準を甘くしている印象があります。

誰でも審査に通過できるわけではないものの、大手消費者金融で融資を断られた人が中小消費者金融でお金を借りられるケースも少なくありません。

例えば、中小消費者金融のフタバは、借入件数が4社以内であれば貸付対象になります。

つまり、複数社からお金を借りている人でも前向きに融資を検討してもらえるということです。

管理人が申し込み、複数社からの借り入れがあっても融資を受けられる中小消費者金融を調査した結果を以下で表にまとめましたので参考にしてください。

| 中小消費者金融 | 複数社からの借入 | 限度額 | 金利 |

|---|---|---|---|

| フタバ | ◯ | 10~50万円 | 14.959〜17.950% |

| ライフティ | ◯ | 最大500万円 | 8.0~20.0% |

| フクホー | ◯ | 5~200万円 | 7.3~20.0% |

| キャネット | ◯ | 5~300万円 | 15.0~20.0% |

| アロー | ◯ | 最大200万円 | 15.0~19.94% |

| エイワ | ◯ | 1~50万円 | 17.9507~19.9436% |

| MOFF | ◯ | 1万円~100万円 | 15.0~20.0% |

| アルコシステム | ◯ | 最大50万円 | 15.0~20.0% |

管理人が申し込んでみた結果、8社の中小消費者金融で借り入れに成功しました。

これらの中小消費者金融は反社会的勢力の被害防止基本方針を遵守している正規の貸金業者であり、過度な取り立てや迷惑行為をされる心配はありません。

ただし中小消費者金融は知名度が低いことから、違法業者が紛れているリスクがあります。

上記以外の知らない会社でお金を借りる場合は、必ず金融庁の登録貸金業者情報検索サービスで登録された正規の貸金業者であるか確認してから申し込みましょう。

審査なしでお金を借りる方法!担保があれば誰でも借り入れできる

上述で解説した選択肢を試しても借り入れできなかった場合は、審査なしでお金を借りる方法を選択するのが最適です。

審査なしの借入方法なら年収や信用情報などを確認されず、返済能力に関係なく貸付対象になるるためどこからもお金を借りられない人でも借り入れできる可能性があります。

ただしカードローンなど無担保および無保証人で貸付をおこなっている貸金業者では、貸金業法によって融資審査が義務付けられているため審査なしでお金を借りることはできません。

審査なしで即日融資といった甘い誘い文句でアピールしている貸金業者は、違法業者の可能性がありますので危険です。

安全にお金を借りたいのなら、以下のように有担保で審査なしの借り入れが可能な方法を選びましょう。

| 借入方法 | 対象となる担保の種類 |

|---|---|

| 契約者貸付 | 生命保険、終身保険、養老保険、学資保険、個人年金保険 |

| 質屋で借りる | 貴金属、バッグ、ブランド品、電子機器、自動車等 |

| 自動貸付 | ゆうちょ銀行の担保定額貯金、担保定期貯金、国債等 |

これらの方法は利用者が万が一返済できなくなった場合に担保の所有権が貸付側に譲渡され、損失を補えることから審査なしの借り入れが可能になっています。

では、それぞれの借り入れ方法について詳しく解説していきます。

生命保険に加入している人は契約者貸付で何度でも借りられる

契約者貸付とは、加入している生命保険を担保に審査なしでお金を借りられる方法のことです。

借りられる上限額は解約返戻金の7〜9割程度で、保険会社や加入している商品によって割合が異なります。

例えば解約返戻金が30万円の人がお金を借りる場合、上限額は21万円〜27万円です。

解約返戻金は支払った保険料に応じて変動しますので、いくら借りられるか知りたい人は保険証券などの契約内容が記載された書類で確認してください。

また契約者貸付の適用金利は平均2.0%〜8.0%となっており、利息が増えづらい利点があります。

保険会社ごとに契約者貸付の金利を調査した結果は、以下のとおりです。

| 保険会社 | 金利 | インターネットで貸付申し込み |

|---|---|---|

| 明治安田生命 | 2.15〜5.75% | ◯ |

| 住友生命 | 1.55〜5.75% | ◯ |

| 第一生命 | 3.00〜5.75% | ◯ |

| 日本生命 | 3.00〜5.75% | ◯ |

| 朝日生命 | 2.50〜5.75% | ◯ |

| アフラック | 2.75〜4.00% | × |

| 太陽生命 | 3.00〜5.75% | ◯ |

| メットライフ生命 | 1.50〜6.50% | ◯ |

| ソニー生命 | 3.25〜8.00% | ◯ |

| かんぽ生命 | 2.50〜6.36% | × |

| プルデンシャル生命 | 1.75〜6.25% | ◯ |

契約者貸付では、保険の契約日が新しいほど金利を引き下げてもらえます。

ただし利息は複利計算となっており、利息を元本に組み入れた合計額に対してさらに利息を計算するため、長期に渡ってお金を借り続けると利息が膨れ上がってしまいます。

一般的に、借りたお金(貸付金)の利息は複利で計算されますので、利息は毎年元金に繰り入れられ、元金と利息の合計額(元利金)は年々ふくらみます。

引用元:国民生活センター

生命保険でお金を借りる場合は、少額を短期間で返済するように心掛けましょう。

ゆうちょ銀行の貯金がある人は郵便局で自動貸付を利用できる

ゆうちょ銀行の定期または定額貯金などがある人は、郵便局の自動貸付でお金を借りられます。

自動貸付とはゆうちょ銀行の貯金を担保にお金を借りられる方法のことで、自分のお金を元手にすることから審査なしで借り入れが可能です。

貯金の種類によって、以下のように利用できる自動貸付の種類が異なります。

| 貯金の種類 | 利用できる自動貸付 |

|---|---|

| 担保定期貯金 | 貯金担保自動貸付 |

| 担保定額貯金 | |

| 国債 | 国債等担保自動貸付 |

これらの貯金を持っている人は、通常貯金の残高を不足した場合に自動的に貸付けてもらえます。

通常貯金の残高を超える払戻しの請求があったときに、その不足分が自動的に貸し付けられます(自動貸付け)。

引用元:貯金担保自動貸付け-ゆうちょ銀行

つまり極端に言えば通常貯金の残高が0円になった際に現金を引き出そうとすると、ATMからそのまま借り入れできるということです。

定期貯金や定額貯金は通常貯金のように簡単にお金を引き出せないため、会社で加入した定期預金などがあるものの生活費が足りなくなって困っている人にも向いています。

とはいえ、そもそも貯金をしていない人も多いと思います。

貯金がない人や生命保険に加入していない人は、物品を担保にしてお金を借りましょう。

質屋では貴金属やバッグなどを預けるだけで借り入れできる

質屋では、貴金属やバッグなどの物品を預けると誰でも審査なしでお金を借りられます。

リサイクルショップとは異なり、借りたお金を返済すれば物品を手元に返してもらえるのが特徴です。

質屋の借り入れ上限額は買取査定額の7〜8割となっており、価値のある物品ほど借りられる金額が高くなります。

物品の買取査定額の相場は、以下で表にまとめましたので参考にしてください。

| 預けられる物品の例 | 買取査定額の相場 |

|---|---|

| 指輪などの貴金属 | 10,000〜5,000,000円以上 |

| ブランドバッグ | 10,000〜1,200,000円以上 |

| 腕時計 | 10,000〜5,000,000円以上 |

| パソコン | 30,000〜250,000円 |

| スマートフォン | 20,000〜50,000円 |

| ゲーム機 | 10,000〜30,000円 |

スマートフォンなどの身近な物品も預けられるため、高価な貴金属などを持っていなくてもお金を借りられる利点があります。

ただし質屋は質屋営業法に基づいて営業しており、貸金業法が適用されないことから金利が月利0.95%〜8%と高めに設定されています。

年率に直すと約109%になり、18.0%のカードローンと比べると利息が10倍になってしまうため借りすぎないように気をつけましょう。

どこからも借りられないときは親や友人から借りるのもひとつの手段

どこからもお金を借りられない場合は、親や友人に頼み込んでお金を借りる手段も視野に入れましょう。

親や友人であれば審査が不要なうえ、金利が発生しないことから無駄にお金を支払うこともありません。

咎められそうで抵抗がある人もいるかもしれませんが、誠心誠意を持って頼めば心情を汲んでお金を貸してもらえるはずです。

とはいえ、身近な人にお金を借りる行為は金銭トラブルに繋がる可能性があります。

親や友人にお金を借りる際は借入日や借入金額、返済日などを記入した法的に有効な借用書を作成し、返済が遅れないように努めましょう。

身内間でお金を貸してもらうときに借用書を用意するのは最低限のマナー

親や友人など、関係性が近い人からお金を借りるときは最低限のマナーとして借用書を作成するのが賢明です。

借用書は返済期限や借りた金額などが明確に記載されていることから、金銭貸借があった証拠が残ってトラブルに繋がりづらくなります。

借用書があれば返済する意思や誠意が伝わり、お金を貸してもらいやすくなるのも利点のひとつです。

ただし、借用書の書き方が間違っていると法的に無効となってしまいますので、正しく情報を記載することが必要になります。

借用書に書いておくべき項目は、以下のとおりです。

- 借用書の作成日

- 貸主の氏名

- タイトル

- 借主が金銭を受領した旨

- 貸し借りの金額

- 貸し借りした日付

- 返済期日

- 返済方法

- 借主の住所、氏名、押印

- 借入金額が1万円以上の場合は収入印紙

これらの情報が全て記載されている借用書であれば、トラブルがあった場合でも裁判所で法的に有効な書類として取り扱ってもらえます。

近しい人との金銭貸借はトラブルがつきものであるため、言った言わないの押し問答になる前に法的に有効な証拠を残しておきましょう。

全ての借り入れ方法について詳しく解説してきましたが、お金を借りること自体が初めてという人もいるのではないでしょうか。

初めてお金を借りる場合は、借り方や利息などで後々に損しないためにもキャッシングの知識をつけておくことが大切です。

初めてお金を借りるときの注意点は金利が高いほど利息も多くなること

初めてお金を借りる際は、利息が増えすぎて返済できなくならないように金利について知っておく必要があります。

金利とは、借りたお金に対して支払う利息の割合を定めた数値のことです。

以下のように借り入れ金額に対して金利を乗じることで、利息額を算出する計算方式となっています。

借入金額×金利÷365日×借入日数=利息

つまり、借入先の設定金利が高いほど支払う利息額が多くなるということです。

利息が増えすぎないか心配な人もいると思いますが、金融業者が悪質に金利を高く設定しないよう利息制限法によって借り入れ金額ごとの上限金利が定められています。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

上記に記載されている範囲内で金利を設定している金融機関であれば、法外な利息を請求されることはありません。

とはいえ金融機関ごとに設定金利は異なりますので、利息額を抑えたいのならできるだけ低金利で借りれる借入先を選ぶことが重要です。

金利ごとに実際の利息額をシミュレーションしましたので、参考にしてください。

利息はいくらになるのかシミュレーション

同じ金額を借りたとしても、金利の数値によって利息額が異なります。

例えば100万円を金利5.0%と金利20.0%で借りた場合の利息額を比較した結果は、以下のとおりです。

| 借入期間 | 年5.0%で借りた場合の利息 | 年20.0%で借りた場合の利息 |

|---|---|---|

| 1ヶ月間 | 約4,246円 | 約16,986円 |

| 2ヶ月間 | 約8,493円 | 約33,972円 |

| 3ヶ月間 | 約12,739円 | 約50,958円 |

| 6ヶ月間 | 約25,479円 | 約101,917円 |

| 1年間 | 約49,999円 | 約199,999円 |

金利5.0%と20.0%では、同じ100万円でも1年後の利息額に約15万円もの差が出ることがわかります。

ただし低金利な金融機関は利息を抑えられる反面、お金を借りづらいのが難点です。

金利が安い金融機関ほど審査が厳しい傾向にある

金利を安く設定している金融機関は利息による利益が少なく、借入金を踏み倒されると赤字になってしまいます。

そのため金利の高い金融機関と比べて審査で年収や勤続年数などを厳しく確認しており、通過するのが困難です。

低所得や勤続年数が短いなど審査に通過できるか不安な場合、利息を安く抑える方法は他にもありますのでそちらを検討してみてはいかがでしょうか。

無駄なお金を支払いたくないなら無利息サービスのあるローンを選ぼう

無利息サービスとは、期間中であれば何度お金を借りても利息が発生しないサービスのことです。

無利息期間中に借りたお金を完済すると、利息が0円になるため無駄なお金を支払う必要がありません。

主にサービスを提供しているのは消費者金融などのカードローンで、無利息期間が適用される日数は各社で異なります。

お得にお金を借りたいのなら、少しでも無利息期間の長いカードローンを選んだほうがよいでしょう。

消費者金融が設けている無利息サービスの日数を比較した結果は、以下のとおりです。

| 消費者金融 | 無利息期間 |

|---|---|

| レイク | 最大365日間* |

| アイフル | はじめての方なら最大30日間 |

| プロミス | 最大30日間 |

| アコム | 契約の翌日から30日間は金利0円*1 |

前述でも触れたとおり、カードローンのなかで最も無利息サービスの期間が長いのはレイクです。

最大半年間は利息が0円になるため、無駄に支払うお金を抑えたい人に最適です。

カードローンは、利息を借りる他にも勤務先にバレない配慮をしてもらえる利点があります。

注釈

※1適用条件 アコムでのご契約がはじめてのお客さま

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※レイクで初回契約の方が対象。

※365日無利息はWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日無利息はWebお申込み、ご契約額が50万円未満の方。

収入証明書を提出して電話連絡をなしにすると勤務先にバレない

金融機関でお金を借りる際は、審査中に在籍確認として勤務先へ電話連絡をされるため、同僚や上司に借り入れがバレてしまうケースも少なくありません。

在籍確認自体をなしにすることはできませんが、一部のカードローンでは収入証明書を提出すると勤務先への電話連絡をなしにしてもらます。

勤務先への電話連絡なしに応じてもらえるカードローンを調査した結果は、以下のとおりです。

| 消費者金融 | 電話連絡なし |

|---|---|

| アイフル | ◯ |

| プロミス | 原則電話による在籍確認なし |

| SMBCモビット | Web完結で電話連絡なし |

| アコム | 原則電話連絡なし*1 |

カードローンのなかでもアイフルは顧客のプライバシーを配慮する姿勢があり、オペレーターに電話連絡をなしにしたいと伝えたところ要望に快く応えてもらえました。

勤務先だけではなく家族にも内緒でお金を借りたい場合は、自宅に届く郵送物をなしにしましょう。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

カードレスで郵送物をなしにすると家族に内緒で借りることも可能

上述で紹介したような消費者金融では、勤務先への電話連絡だけではなく自宅に届く郵送物を回避することが可能です。

カードレスに対応しており、ローンカードを発行しなくてもWebの操作だけで簡単にお金を借りられるため自宅に郵送物が届きません。

他にも利用明細書や契約書などの書類もスマホでダウンロードでき、長期間に渡って借り入れしても家族に郵送物を見られてバレる心配がないのも利点のひとつです。

他にもカードレスなら、Webの操作だけで指定した銀行口座へ借入金を振り込んでもらえるため誰にも見られずにキャッシングできます。

誰にも内緒でお金を借りたいのなら、勤務先への電話連絡と郵送物の両方を回避できる金融機関で申し込みましょう。

借り入れだけではなく国の制度でお金をもらう方法も検討してみよう

これまでお金を借りる方法について詳しく解説してきましたが、キャッシングすると返せなくなるリスクがある点も否めません。

お金を借りると翌月から返済が始まり、1ヶ月あたりの生活費が減ってしまうからです。

翌月の生活が苦しくなってキャッシングを繰り返すケースもあるため、借り入れだけではなくお金をもらえる方法も検討しましょう。

例えば生活保護や障害年金などの公的制度では、低所得または障害などの理由で生活が苦しい場合に国からお金を支援してもらえます。

もちろん、働いていない人でも支給の対象となるケースがあります。

収入がなくて返済の目処が立たない人は、お金を借りても多重債務に陥る可能性があるため、住んでいる地方の自治体で公的制度の対象にならないか相談してみるとよいでしょう。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |