子供の進学に必要なお金を用意するのが難しく、国の教育ローンを利用しようと考えている人は多いのではないでしょうか。

国の教育ローンは低所得世帯を対象としており、銀行などの金融機関で審査通過できない人でも融資を受けやすいことから年間11万人を超える人が利用しています。

「国の教育ローン」は年間11万件のご利用をいただいております。

引用元:内閣府NPOホームページ

ただし融資金の財源は財政投融資特別会計国債の発行などによって賄われているため、誰でも簡単に審査通過できるというわけではありません。

そこで管理人が実際に申し込み、国の教育ローンの審査は厳しいのか調査してきました。

- 国の教育ローンの審査や貸付条件は銀行よりも緩め

- 世帯収入が790万円以下の人が対象!低収入なほど有利

- 返済負担率が35%以下の人は審査で加点してもらえる

- 公共料金の支払いを延滞している人は審査に落ちる可能性がある

公庫の加点式審査で加点や減点されるポイントについても解説していますので、ぜひ参考にしてください。

目次

国の教育ローンとは?

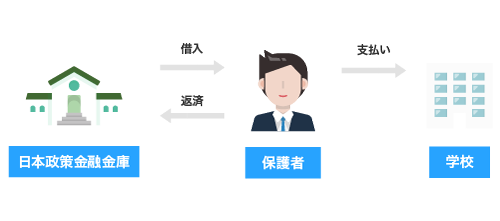

国の教育ローンとは、日本政策金融公庫が低所得世帯を対象に設けている公的融資制度のことです。

正式名称は教育一般貸付といい、政府管轄の金融機関で入在学費用を借りられる仕組みから国の教育ローンという名前で知られています。

国の教育ローンは1.7%の低金利で借りられるのが特徴で、長期固定金利のため完済まで利息が増えにくい利点があります。

上限額は子供ひとりにつき350万円となっており、年収額に関係なく必要な費用を借りられるのも嬉しいポイントです。

ただし日本政策金融公庫は政府が100%出資している金融機関であり、前述でも触れたように財源が国であることから無条件に融資を受けられるわけではないので覚えておきましょう。

国の教育ローンの審査は厳しい?貸付条件を民間金融機関と徹底比較

結論からいうと、国の教育ローンの審査はそれほど厳しくありません。

国の教育ローンが設けられた目的は低所得世帯の教育費をサポートすることにあり、審査が厳しいと進学を諦めなければいけない子供が増えてしまうからです。

そのため銀行などの民間金融機関が展開している教育ローンと比べて貸付条件が緩やかで、融資を受けやすい印象があります。

日本政策金融公庫と銀行の教育ローンで貸付条件を比較した結果は、以下のとおりです。

| 教育一般貸付 | 銀行教育ローン | JAバンク教育ローン | ろうきん教育ローン | |

|---|---|---|---|---|

| 限度額 | 350〜450万円 | 300〜700万円 | 1,000万円 | 1,000万円 |

| 金利 | 年1.70% | 年2.9〜4.9% | 年1.760〜1.975% | 年2.9〜3.18% |

| 年齢制限 | なし | 満20〜65歳以下 | 満20歳〜最終償還時71歳 | 満20歳〜65歳 |

| 所得制限 | 世帯年収790万円以下 | 前年度年収が200万円以上 | 前年度年収150万円以上 | |

| 返済期間 | 15年以内 | 1〜10年以内 | 15年以内 | 20年以内 |

| 担保 | 不要 | 不要 | 不要 | 不要 |

国の教育ローンは所得制限に下限がなく、収入が少ない人でも融資を受けられます。

一方で民間金融機関の教育ローンでは所得制限の下限が明確に定められており、収入が少なすぎる場合は融資を受けられません。

そのため収入の少ない人が教育費を借りたいのなら、低所得世帯への融資に積極的な国の教育ローンを選ぶほうが賢明といえます。

ただし、一般的な正社員よりも給料が多い人は融資を受けられない可能性があります。

教育一般貸付で融資を受ける条件は世帯年収が790万円以下であること

国の教育ローン(教育一般貸付)で融資を受ける条件は、世帯年収が790万円以下であることです。

先ほど国の教育ローンは所得制限に下限がないと言いましたが、低所得世帯を対象とした融資制度のため上限が定められています。

ただし世帯年収が790万円以下に制限されるのは扶養している子供が1人の場合のみであり、人数が増えるほど上限額が引き上げられます。

扶養している子供の人数ごとに世帯年収の上限額を調査した結果は、以下のとおりです。

| 子供の人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

参考元:ご利用条件-日本政策金融公庫

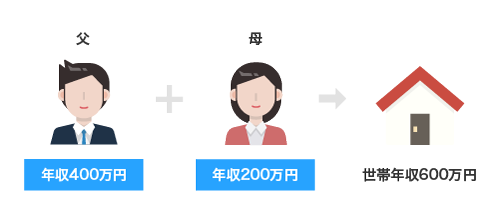

世帯年収は同居していて働いている親や兄弟、祖父母などの収入を合算した金額になります。

例えば父親に400万円、母親に200万円の年収がある場合の世帯年収は600万円です。

年金や生活保護などの公的給付は、収入に含まれないので世帯年収に加算する必要はありません。

とはいえ、お金を借りるときに世帯年収が上限を超えてしまっている人もいますよね。

前年度の世帯年収が上限を超えていても、経済の悪化などで今年の収入が減る見込みのある人は貸付対象として認めてもらえます。

他にも、条件付きで所得制限を緩和してもらえるケースがあります。

子供が2人以内の人は所得制限を緩和してもらえる

扶養している子供の人数が2人以内で、以下の条件を満たしている人は所得制限を緩和してもらうことが可能です。

- 世帯主または配偶者が単身赴任

- 扶養している子供が自宅外通学者になる場合

- 資金使途が海外留学資金の場合

- 勤続年数が3年未満

- 自宅の居住年数が1年未満

- 家族や親族が要介護認定を受けている場合

- 感染症などの影響により家計が苦しい場合

- 地震や津波などの災害によって影響を受けた人

上記のいずれか1つに該当する場合、世帯年収の上限を最大990万円までに引き上げてもらえます。

所得制限を緩和してもらえる旨については、政府広報オンラインの公式ホームページにも記載されています。

扶養する子供の人数が2人までの方は、世帯年収(所得)の上限額を超えていても、融資を申し込む人やその配偶者が単身赴任である、世帯に自宅外通学者がいるなど、一定の要件を満たせば世帯年収(所得)の上限額が緩和されます。

引用元:政府広報オンライン

該当しない場合であっても、重い病気などといったやむを得ない事情がある場合は融通を利かせてもらえるケースがありますので相談することが大切です。

それでも世帯所得が制限を超えてしまう場合は、民間金融機関や国の公的融資制度など他にもお金を借りる方法は様々にありますので、そちらを検討してみてはいかがでしょうか。

国の教育ローンで融資を受けるための条件は、所得制限の他にも子供の学歴や通う学校の制限などが挙げられます。

指定の学校に入学または在学中の子供をもつ保護者が対象

国の教育ローンで貸付対象になるのは、指定の学校に入学予定または在学中で中学校卒業以上の子供を持つ保護者です。

指定されている学校は、以下のような学校教育法に基づいて運営している教育施設になります。

| 高等学校 | 高等学校、高等専門学校等 |

|---|---|

| 大学 | 大学、大学院、短期大学、専修学校等 |

| 特別学校 | 特別支援学校、外国の高等学校や大学、語学学校等 |

| その他 | 職業訓練校、職業能力開発校、障害者職業能力開発校等 |

扶養している子供が気象大学校や海上保安学校といった学生が公務員として通う教育施設に入学する場合は、授業料免除や学生手当などの扶助が受けられるため対象になりません。

入在学する学校の制限については、株式会社日本政策金融公庫法で定められています。

教育(学校教育法(昭和二十二年法律第二十六号)による高等学校、高等専門学校又は大学その他これらに準ずる教育施設として政令で定めるものにおいて行われる教育をいう。以下この号において同じ。)を受ける者又はその者の親族であって、その所得の水準その他の政令で定める要件を満たすもの。

引用元:株式会社日本政策金融公庫法-e-Gov

他にも大学の研究生など正規の学籍ではない場合や給料をもらいながら教育を受ける学校に通う場合は、対象にならないので覚えておきましょう。

国の教育ローンで融資を受けるには、指定の学校で修業年限が原則6ヶ月以上であることが必要です。

海外留学をする場合は、修業年限が短くても融資を受けられます。

海外留学の場合は修業年限が3ヶ月でも対象になる

外国の大学や語学学校など海外に留学する場合は、修業年限の条件が3ヶ月に引き下げられます。

語学学校に通う人の滞在期間は、平均3〜4ヶ月程度となっているからです。

外国の大学や高校に通う場合は1年以上滞在するケースがほとんどですが、語学学校に合わせる形で引き下げられています。

そのため、短期間のホームステイに必要な費用を借りたい人にも最適です。

ただし海外に居住する場合は、学生本人が融資を受けることができませんので親または6親等以内の血族が申し込みましょう。

母子家庭や自営業でも申し込めるのが嬉しいポイント

国の教育ローンは貸付対象の幅が広く、母子家庭などのひとり親世帯や自営業でも申し込めるのが嬉しいポイントです。

母子家庭や自営業の人は収入が不安定なことから民間金融機関の融資を断られるケースがありますが、国の教育ローンなら審査で優遇してもらえます。

日本政策金融公庫は平成28年より政府のニッポン一億総活躍プランに沿って運営しており、すべての子供が希望する教育を受けられる環境の整備に力を入れているからです。

特にひとり親世帯などといった教育費の負担が重い家庭は待遇が手厚く、有利に資金調達できる仕組みとなっています。

実際にニッポン一億総活躍プランが閣議決定されて以降、国の教育ローンにおけるひとり親世帯への融資実績は増加しています。

日本政策金融公庫(略称:日本公庫)が取り扱う「国の教育ローン」のうち、ひとり親家庭向けの融資実績は26,281件(前年度比102.9%)(母子家庭22,369件(同101.3%)、父子家庭3,912件(同113.8%))と前年度より増加しました。

引用元:国の教育ローンひとり親家庭向け融資実績が増加 -日本政策金融公庫

つまり、生活が苦しい家庭ほど審査に通過しやすいということです。

教育費だけではなく生活費も借りたい場合は、ひとり親世帯向けに設けられている他の公的融資制度を合わせて利用すると良いでしょう。

例えば母子父子寡婦福祉資金貸付なら、生活費や住宅資金など様々な用途でお金を借りられます。

母子父子寡婦福祉資金貸付の審査ではひとり親世帯が優遇され、お金を借りやすい利点がありますので検討してみてはいかがでしょうか。

国の教育ローンは低収入な人でも申し込めますが、公的給付のみで生計を立てている人は融資を受けられない可能性があります。

生活保護受給者は貸付対象になる?

生活保護受給者は、残念ながら国の教育ローンで貸付対象外となってしまうケースがあります。

生活保護法では、保護費をローンの返済にあてることが認められていないからです。

生活保護のみで生計を立てている場合は国の教育ローンでお金を借りても返済していけないと判断され、審査落ちとなってしまいます。

生活保護受給者で教育費が足りないのなら、ケースワーカーに相談して一時扶助の受給を申請しましょう。

一時扶助ではやむを得ない事情で保護費が足りない場合に、教育資金や生活費として給付金を受け取れます。

生活保護受給者であっても、世帯内に働いている家族がいる場合は国の教育ローンで融資を受けることが可能です。

国の教育ローンで審査に通過する方法について、詳しく解説していきます。

国の教育ローンの審査で加減点される項目!返済負担率が35%未満の人は有利

国の教育ローンの審査では独自の加減点式審査を採用しており、申込者の情報に基づいて加点または減点して貸付の可否を決定しています。

審査に通過できる基準点は公表されていませんが、獲得点数が高いほど融資を受けやすくなります。

加点される項目として最も高得点を狙えるのは、返済負担率が35%未満の人です。

返済負担率とは年収に占める年間返済額を割合にした数値のことで、国の教育ローンの審査では多重債務を防止する目的で確認されます。

返済負担率の数値が低い人ほど年収に対して借り過ぎていない証拠になるため、返済能力があると判断されて加点してもらうことが可能です。

一方で返済負担率が35%を超える人は、多重債務になって支払いを続けていけなくなる可能性があることから減点の対象となりますので申し込み前に確認しておきましょう。

返済負担率の計算方法は、以下のとおりです。

年間返済額÷年収×100=返済負担率

年間返済額には住宅ローンやカードローンの他に、クレジットカードのリボ払いなどすべての借り入れが含まれます。

例えば管理人の場合は住宅ローンとクレジットカードのリボ払いを合わせて毎月11万円を支払っているので、年間返済額は132万円になります。

返済負担率がすでに35%を超えている人は、できる限り支払いを進めて数値を下げられるように努めましょう。

審査で加点してもらえる項目は、返済負担率の他にも申し込み者の属性が挙げられます。

学生本人よりも親が申し込んだほうが大きく加点してもらえる

国の教育ローンでは入在学する学生本人でも融資を受けられますが、親が申し込んだほうが審査で大きく加点してもらえます。

国の教育ローンは、入学または進学予定の子供を持つ保護者を支援する目的で設けられた融資制度だからです。

保護者が申し込んだ場合の加点数が最も高く設定されており、その次に高評価を得られるのが祖父母や親族になります。

学生は評価点数が最も低く、アルバイトなどで収入が少ないことから返済負担率も高くなってしまいますので申請者に向いているとはいえません。

ただしすでに社会人で、働きながら修学を予定している人であれば十分な収入があると判断されて高評価を得られるケースがあります。

社会人学生で持ち家がある場合は、さらに加点を狙えます。

持ち家を所有している人はポイントが高くなる

持ち家を所有している人は、国の教育ローンの審査で加算されるポイントが高くなります。

万が一返済できなくなった場合でも、持ち家を担保にして完済する選択肢があるからです。

持ち家の立地条件や査定額が良いほど、返済能力が高いと判断してもらえます。

他にも持ち家に10年以上住んでいる人は、住宅ローンの支払いがある程度進んでいることからさらに点数を加算してもらえます。

返済できなくなった場合に長年住んでいた家を捨て、逃げてしまう可能性が低いのも高得点を得られる理由のひとつです。

一方でアパートや市営住宅に住んでいる人は減点されるわけではないものの、返済が滞った場合に支払いを続ける術がないため加点の対象にはなりません。

アパートや市営住宅に住んでいる人は、保証機関を利用して返済における信用度を上げるのが得策です。

教育資金融資保証基金の保証を利用する人は信用度が高くなる

教育資金融資保証基金の保証を利用する人は、信用度が高くなって国の教育ローンの審査でプラスの評価をしてもらえます。

教育資金融資保証基金とは、国の教育ローンに申し込む人が利用できる保証制度のことです。

保証料と引き換えに返済できなくなった場合の債務を肩代わりしてもらえる仕組みとなっており、完済が保証されるため審査で加点の対象となります。

教育資金融資保証基金を利用しないで連帯保証人を立てることも可能ですが、債務不履行になる可能性があることから加点してもらえません。

とはいえ教育資金融資保証基金の保証料は決して安くないので、金額を確認した上で利用を決めましょう。

保証料は借入金額や返済期間によって異なる

教育資金融資保証基金の保証料は、借入金額や返済期間によって異なります。

例えば100万円を借りた場合の保証料は、以下のとおりです。

| 返済期間 | 保証料 | ||

|---|---|---|---|

| 元金据置期間なし | 元金据置期間2年 | 元金据置期間4年 | |

| 5年 | 23,413円 | 28,095円 | 32,778円 |

| 10年 | 46,413円 | 55,695円 | 64,978円 |

| 15年 | 69,751円 | 83,701円 | 97,651円 |

教育資金融資保証基金の保証料は、融資金が振り込まれる際に一括で差し引かれます。

そのため、保証を利用したい人は申し込み時に借入希望額と保証料を合算した金額を申請してください。

国の教育ローンの審査では、上述で解説したように複数の項目で加点を狙えます。

しかし、反対に減点されるケースもあるということを覚えておきましょう。

審査に落ちるのはこんな人!公共料金の支払いを延滞している人は減点対象

国の教育ローンの審査で落ちる人に共通する特徴は、公共料金の支払いを遅延していることです。

水道代や電気代、家賃などといった公共料金の支払いが円滑にできない人は国の教育ローンで借りたお金も延滞する可能性があるため減点の対象になってしまいます。

国の教育ローンでは申し込みの際に預金通帳の提出を求められますが、引き落としなどの状況から支払いを延滞していないか確認されます。

すでに公共料金の支払いを延滞している人は、審査で不利になってしまいますので速やかに解消しておきましょう。

国の教育ローンの審査では、公共料金の支払いが滞っている人の他に多額の借金がある人も減点対象となります。

多額の借金があるとマイナス評価になるので返済を進めよう

多額の借金がある人は、審査でマイナスの評価を受けてしまいます。

前述でも解説したように審査では返済負担率が重視され、借入金額が多いほど数値が高くなってしまうからです。

国の教育ローンは総量規制の対象外であるため年収の3分の1以上を借りられる利点がありますが、返済負担率が35%を超えている人は審査落ちになる可能性が高くなります。

融資を受けられる可能性を高めたいのであれば、早急に返済を進めておくのが賢明です。

自己破産をした人は5年後までローンを組めない

自己破産をした人は、5年後までローンを組めなくなります。

自己破産した事実は金融事故として信用情報に約5年間記録され、融資審査の際に返済が滞る可能性があると判断されるからです。

金融事故の記録を削除してもらえるタイミングについては、日本学生支援機構の公式ホームページにも記載されています。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

引用元:独立行政法人日本学生支援機構

5年以内に自己破産の記録がある人は国の教育ローンの審査で大きく減点されるので、残念ながら融資を受けるのは困難です。

ただし稀ではありますが、自己破産をしてから5年以内であっても生計を立て直している人であれば融資を受けられるケースがあるので日本政策金融公庫に一度相談してみるのが得策といえます。

日本政策金融公庫に融資を断られてしまったら、別の借り入れ方法を検討しましょう。

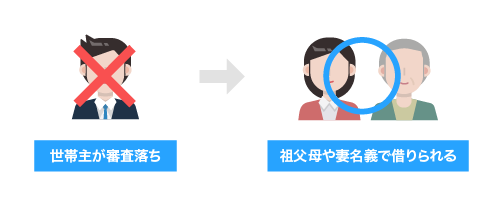

融資を断られたときの対処法!祖父母や妻名義で申し込もう

国の教育ローンで融資を断られてしまった場合は、祖父母や妻の名義で申し込みましょう。

あなたが融資を受けられなかったとしても、別の家族名義であれば審査で評価点数が上がって通過できるケースがあります。

例えば世帯主は、住宅ローンやマイカーローンなどを自分の名義で申し込む機会が多いので返済負担率が高くなります。

一方で祖父母や妻ならローンを組む機会が少ないので、返済負担率を下げることが可能です。

ただし祖父母や妻が国の教育ローンに申し込むには、本人名義の口座で2種類以上の公共料金を支払っている必要があります。

他にも、収入が少ないと返済能力の項目で減点される可能性があるので世帯主が審査に落ちた場合の対処方法として検討するのが得策です。

日本政策金融公庫からお金を借りられる融資制度は他にもありますので、そちらに申し込んでみるのもいいかもしれません。

それでも国の教育ローンで融資を受けられなかった場合は、民間金融機関を利用しましょう。

銀行のローン商品を選択するのもひとつの手段

国の教育ローンで審査に通過できなかった場合は、銀行のローン商品を選ぶのもひとつの手段です。

銀行の教育ローンは審査が甘いわけではありませんが、民間企業のため政府が管轄する日本政策金融公庫と比べて貸付の可否を判断する際に融通を利かせてもらえるケースがあります。

銀行が展開している教育ローンを調査した結果は、以下で表にまとめましたので参考にしてください。

| 限度額 | 金利 | 返済期間 | |

|---|---|---|---|

| 三菱UFJ銀行 教育ローン | 30〜500万円 | 年3.975% | 6ヶ月〜10年 |

| みずほ銀行 教育ローン | 10〜300万円 | 年3.475% | 6ヶ月〜10年 |

| 三井住友銀行 教育ローン | 10〜300万円 | 年2.975%〜3.475% | 1年〜10年 |

| イオン銀行 教育ローン | 30〜500万円 | 年2.80%〜3.80% | 1年〜15年 |

| 常陽銀行 常陽教育ローン | 50〜700万円 | 年2.2% | 10年以内 |

| きらぼし銀行 教育ローン | 最大700万円 | 年1.80%〜3.20% | 10年以内 |

| 横浜銀行 教育ローン | 最大1,000万円 | 年1.70%〜2.90% | 1年6ヶ月〜17年 |

銀行の教育ローンに申し込むなら、きらぼし銀行や横浜銀行といった居住地域にある地方銀行を選ぶのが得策です。

地方銀行は地域住民の資金繰りを支援して地域を活性化させる目的があるため、住んでいる地区の店舗であれば前向きに融資を検討してもらえます。

一方で三菱UFJ銀行やみずほ銀行といったメガバンクは審査を厳格化しており、富裕層へ優先的に貸付をおこなっているので国の教育ローンで融資を受けられなかった人には向いていません。

地方銀行はメガバンクで融資を受けられない人を主なターゲットにしていることから、まさに狙い目といえます。

地方銀行よりもっと有利にお金を借りたい人は、低所得世帯向けの貸付を利用すると良いでしょう。

生活福祉資金貸付の教育支援費なら必要額を毎月借りられる

生活福祉資金貸付の教育支援費は、子供が進学する学校に合わせて必要な金額を毎月借りられるのが特徴です。

国の教育ローンでは必要額が一括で振り込まれる仕組みとなっていますが、教育支援費ならこまめに借りられるので子供が一人暮らしをする際の生活費や家賃として借りたい人に向いています。

生活福祉資金貸付の教育支援費で借りられる金額は、以下のとおりです。

| 学校 | 借入限度額 |

|---|---|

| 高校 | 毎月3.5万円以内 |

| 高専 | 毎月6万円以内 |

| 短大 | 毎月6万円以内 |

| 大学 | 毎月6.5万円以内 |

教育支援費は申し込み窓口が社会福祉協議会となっており、国の教育ローンと運営元が異なります。

日本政策金融公庫ではなく社会福祉協議会が貸付の可否を判断することから、国の教育ローンで審査落ちになった人でも借り入れできるケースもあります。

国の教育ローンの審査が不安な人は、生活福祉資金貸付でお金を借りる方法を選んでみてはいかがでしょうか。

銀行の教育ローンや生活福祉資金貸付でも融資を受けられない場合は、授業料の免除を申請するのが得策です。

子供の成績が優秀なら入学料または授業料免除制度を利用できる

扶養している子供の成績が優秀な場合は、入学料免除制度や授業料免除制度を利用できます。

入学料免除制度や授業料免除制度は、必要額の半額または全額を免除してもらえる利点があります。

入学金や授業料を免除してもらう条件は、以下のとおりです。

| 学部 | 条件 |

|---|---|

| 学部1年次 | 高等学校の成績平均値が3.5以上または入学試験の順位が上位3分の1以上 |

| 学部2年次以上 | 学科内における前年までの成績の順位が上位2分の1以内 |

| 大学院1年次 | 入学試験の順位が上位2分の1以内 |

| 大学2年次以上 | 大学院における前年の成績の順位が上位2分の1以内 |

入学金および授業料を免除してもらう条件は、進学する学校によって判定基準が異なります。

進学する学校の偏差値が高いほど、判定基準が厳しくなりますのであらかじめ確認しておきましょう。

入学料免除制度や授業料免除制度には審査があり、子供の成績が優秀であっても支払いの免除を保証してもらえるわけではありません。

支払いを免除してもらえるかどうかは学力と運次第になるので、確実にお金を工面したいなら国の教育ローンで加点を狙うほうが賢明です。

国の教育ローンで申し込む流れについて、詳しく解説していきます。

教育一般貸付で融資を受ける流れ!24時間365日いつでも申し込める

教育一般貸付(国の教育ローン)は、インターネットで24時間365日いつでも申し込めます。

管理人が実際に教育一般貸付で申し込んだ流れは、以下のとおりです。

日本政策金融公庫の公式ホームページで、教育一般貸付の申し込みフォームを表示します。

申し込みフォームでメールアドレスを登録するとメールが届きますので、記載されているURL先で氏名や職業などを入力してください。

申し込みが確定すると、日本政策金融公庫側から申し込み時に必要な書類の提出を求められます。

申し込み時に提出するのは、運転免許証や源泉徴収票などといった借り受け人の情報がわかる書類です。

必要書類が揃ったら、日本政策金融公庫宛てに郵送で提出してください。

具体的な書類については、後述で詳しく解説します。

提出された必要書類と申し込み内容をもとに、融資審査がおこなわれます。

審査結果は、申し込みから約10日〜1ヶ月に郵送される書類にて通知されます。

審査に通過した人は、日本政策金融公庫より再度必要書類の提出を求められます。

この段階で提出するのは、借入金を受け取るために必要な書類です。

契約時に提出する書類は、申し込み書類とまとめて後述で解説します。

借入金は、契約を締結した後に指定した銀行口座へ一括で振り込まれます。

前述でも触れたとおり、教育資金融資保証基金の保証を利用している人は保証料を差し引いた金額が振り込まれます。

日本政策金融公庫の教育一般貸付は、他の借り入れ方法と比べて提出書類が多いのが難点です。

実際に管理人が申し込んだ際も、提出書類を揃えるのに2日ほどかかって苦労しました。

申し込み時だけではなく、契約を締結する際にも書類の提出を求められますので事前に準備しておくのが賢明です。

必要書類の準備に時間を要するのであらかじめ用意しておこう

教育一般貸付で提出する書類は手元にないものが多く、準備に時間を要するのであらかじめ用意しておきましょう。

申し込み時に提出する必要書類は、以下のとおりです。

- 借入申込書(ネット申し込みの場合は不要)

- 運転免許証またはパスポートの写し

- 住民票の写しまたは住民票記載事項証明書

- 直近6ヶ月分以上の預金通帳

- 直近の源泉徴収票または確定申告書

教育一般貸付の申し込みでは、これらの書類の提出を求められます。

資金使途によっては、以下のような書類の提出が追加で必要になります。

| 資金使途 | 必要書類 | 具体例 |

|---|---|---|

| 入学資金 | 合格を確認できる書類 | 入学許可証、合格通知書等 |

| 在学資金 | 在学を確認できる書類 | 在学証明書、学生証、奨学金利用状況確認票等 |

| 使い道を証明できる書類 | 授業料納付書、家賃等証明書、領収書等 | |

| 自宅外通学費用 | 自宅外通学を確認できる書類 | 住民票、物件明細、不動産賃貸借契約書等 |

とくに家賃等証明書や不動産賃貸借契約書は大家や不動産会社に用意してもらわなければいけないので、早めにお願いしておいたほうが良いでしょう。

審査通過後は、契約時に以下の書類の提出が必要です。

- 印鑑証明書

- ご融資のお知らせ

- 指定口座の預金通帳

- 合格通知書または入学許可書(入学資金を希望する場合)

- 預金口座振替利用届(自動振替による返済を希望する場合)

契約時に必要な書類は、郵送または来店で提出する流れになります。

預金通帳を郵送で提出する場合は、表紙と見開き1ページ目をコピーして同封しましょう。

教育一般貸付は上記のように提出書類の用意が面倒であることから、利用しづらいと思う人が多い実情があります。

しかし金融機関と違って借り入れがバレにくいので、内緒にしておきたいなら利用するほうが賢明です。

在籍確認の電話連絡はないので周りの目が気にならない

教育一般貸付は民間金融機関と違って在籍確認がなく、勤務先に借り入れが知られない利点があります。

在籍確認とは、融資審査の際に勤務先へ電話連絡をして働いているか確認する手法のことです。

民間金融機関の審査では在籍確認が必須になり、勤務先に借り入れを怪しまれてしまうリスクがあります。

教育一般貸付なら勤務先に電話をかけられることはないため、同僚や上司に借り入れがバレません。

実際に管理人も教育一般貸付で融資を受けましたが、日本政策金融公庫から連絡があったのは自分の携帯電話のみでした。

ただし郵送物の回避はできず、家族に内緒で借りるのは難しいため事前に相談しておいたほうが良いでしょう。

日本政策金融公庫からの連絡はほとんどが郵送で、すぐに融資を受けるのは難しい実情があります。

融資までの期間は最短2〜3ヶ月なので余裕を持って申し込もう

教育一般貸付で融資を受けるまでの期間は、申し込みから最短2〜3ヶ月になります。

日本政策金融公庫は多重債務者が増えないよう、審査を厳正におこなっているからです。

他にも書類の提出などのやり取りを郵送でおこなうことから、ネット完結の民間金融機関と比べると融資までの期間が長くなってしまいます。

申し込む時期の目安については、日本政策金融公庫の公式ホームページにも記載されています。

入学時の費用は、合格発表前にお申込みができますので志望校が決まったときに、在学中の費用は、資金が必要になったときに、できるだけ早めにお申込みください(必要時期の2~3ヵ月前がお申込みの目安となります)。

引用元:よくあるご質問-日本政策金融公庫

そのため資金が必要な日までに借り入れを間に合わせたいのであれば、志望校が決まった時点で余裕を持って申し込みましょう。

返済期間は最長15年!収入に合わせて支払いの負担が軽減される

教育一般貸付の返済期間は最長15年となっており、あなたの収入に合わせて支払額を決められる利点があります。

返済期間は長いほど返済月額が少なくなり、支払いの負担が軽減されるため収入が少ない人にも最適です。

民間金融機関の教育ローンでは返済期間が最長で10年程度となっているので、教育一般貸付のほうが返済月額を抑えられます。

毎月いくら支払うのか知りたい人は、以下で借入金額と返済期間ごとの返済月額をシミュレーションしましたので参考にしてください。

| 借入金額 | 返済期間 | ||

|---|---|---|---|

| 5年 | 10年 | 15年 | |

| 50万円 | 8,900円 | 4,600円 | 3,200円 |

| 100万円 | 17,700円 | 9,200円 | 6,400円 |

| 150万円 | 26,600円 | 13,800円 | 9,500円 |

| 200万円 | 35,400円 | 18,300円 | 12,700円 |

| 250万円 | 44,200円 | 22,900円 | 15,900円 |

| 300万円 | 53,100円 | 27,500円 | 19,000円 |

| 350万円 | 61,900円 | 32,000円 | 22,200円 |

返済期間を15年に設定すると、借入限度額いっぱいの350万円を借りた場合であっても毎月の返済額が2万円程度で済みます。

家計を圧迫しないことから、収入が少ない人でも無理なく返済を続けられます。

ただし教育一般貸付は年1.70%の金利が加算されるので、返済期間が長くなるほどしはらう利息額が増えるということを覚えておきましょう。

教育一般貸付の返済月額は、日本政策金融公庫の教育ローン用返済シミュレーションでも試算できますので活用してください。