事業資金が必要になって銀行に申し込んだものの、融資を断られてしまった苦い経験を持つ事業者は多いのではないでしょうか。

日本政策金融公庫は、資金繰りに苦しんでいる中小企業や小規模企業の事業者を支援する目的で融資をおこなっているのが特徴です。

そのためメインバンクから融資を断られた事業者でも、日本政策金融公庫なら融資を受けられます。

ただし日本政策金融公庫の融資は貸付条件が他の金融機関と異なりますので、知らずに申し込むと審査落ちしてしまう恐れがあります。

実際に日本政策金融公庫で融資を受け、経営を立て直した経験のある管理人が、審査落ちしないための対策法と融資までの流れについて詳しく解説していきます。

- 日本政策金融公庫の融資は基本的に中小企業の経営者や小規模事業者向け

- 50種類以上の制度から自分に合った借入方法を選べるのがメリット

- 審査落ちの理由として最も多いのは貸付条件を満たしていないこと

- 申し込みから融資までの期間は平均1ヶ月

50種類以上ある融資制度のなかから、あなたに最適な借入方法も紹介しますのでぜひ参考にしてください。

目次

- 1 日本政策金融公庫とは中小の事業者向けに融資をおこなう国の金融機関

- 2 審査落ちになってしまう最大の理由は貸付条件を満たしていないこと

- 3 日本政策金融公庫で融資を受ける流れは?借り入れまでの基本的な手順を解説

日本政策金融公庫とは中小の事業者向けに融資をおこなう国の金融機関

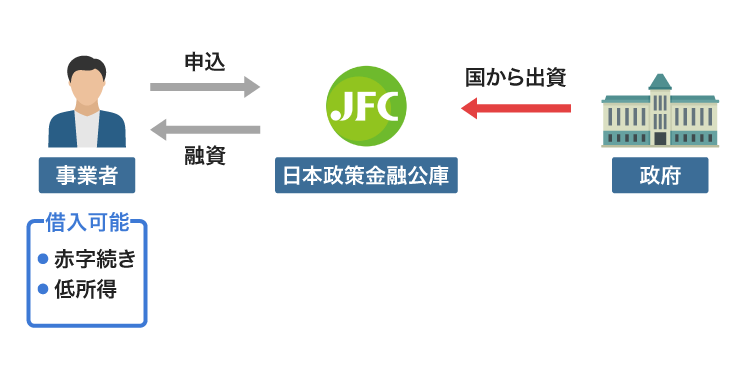

日本政策金融公庫とは、中小企業や小規模企業の事業者を対象に融資をおこなっている政府系の金融機関のことです。

日本政策金融公庫は国から100%の出資を受けており、民間企業にはない潤沢な資金源を保有しています。

そのため、経営が赤字続きだったり低所得だったりといった民間金融機関では融資が難しい人も借り入れ可能です。

日本政策金融公庫は国が経営しているため審査が厳しいイメージがあるかもしれませんが、実際は民間金融機関よりも簡単に融資を受けられます。

管理人は独立して1年経ったころに事業資金の借入をしようと考え、メインバンクとして利用していた銀行に申し込みましたが、審査で落とされてしまいました。

しかしその後に日本政策金融公庫で申し込んだところ、無事に融資を受けられました。

日本政策金融公庫が民間金融機関の補完をおこなっている旨については、公式ホームページにも以下のように明記されています。

国の政策の下、民間金融機関の補完を旨としつつ、社会のニーズに対応して、種々の手法により、政策金融を機動的に実施する。

引用元:日本政策金融公庫

つまり、日本政策金融公庫なら民間金融機関で審査に落とされた人も融資を受けられるということです。

日本政策金融公庫の融資制度は、他社から借りられなかった経験を持つ中小企業や小規模企業者にも最適となっています。

お金を借りる方法は全部で50種類以上も用意されているため、自分の希望に沿った融資制度を見つけられます。

貸付制度は50種類以上!自分に合った借入方法を選択できるのがメリット

日本政策金融公庫の融資制度を利用するメリットは、50種類以上のなかから現在の経営状況や業種などに合わせた借入方法を選べることです。

民間の銀行が取り扱っているビジネスローンは基本的に1〜2種類となっており、細かい希望には対応してもらえない実情があります。

日本政策金融公庫は資金難に陥りやすい小規模事業者や中小企業の現状を熟知しているため、どういった状況にも対応できるように様々な融資制度を用意しています。

例えば創業資金の融資は貸し倒れのリスクが大きいことから銀行では敬遠されるケースが多いですが、日本政策金融公庫なら5種類以上の融資制度で借り入れ可能です。

日本政策金融公庫の融資制度は、事業規模や業種によって大きく以下の3種類に分けられています。

| 内容 | |

|---|---|

| 国民生活事業 | 小規模事業者向けの小口事業資金、個人向けの教育ローン |

| 中小企業事業 | 中小企業向けの長期事業資金 |

| 農林水産事業 | 農林漁業者向けの長期事業資金 |

それぞれの事業ごとに、15〜20種類ほどの融資制度が用意されています。

全ての借入方法は日本政策金融公庫のホームページに記載されている融資制度一覧から確認できますので、自分の目的に合った方法を探して申し込むのが得策です。

とはいえ数が多すぎるあまり、どの融資制度を選んだらいいのかわからない人もいますよね。

借り入れ方法に迷った場合は、事業者であれば誰でも申し込める一般貸付を選びましょう。

迷ったら貸付条件が最も甘い一般貸付を選ぼう

一般貸付は日本政策金融公庫の融資制度のなかで最も貸付条件が甘く、中小企業や小規模企業の事業者であれば誰でも申し込めます。

ほとんどの業種の中小企業の方にご利用いただけます

引用元:日本政策金融公庫

そのため、一般貸付はどうやって事業資金を調達したらいいか悩んでいる人にも最適です。

一般貸付の借入金は使い道が運転資金と設備資金、特定設備資金となっており、事業資金なら全般的に利用できるため利便性が高くなっています。

| 限度額 | 返済期間 | |

|---|---|---|

| 運転資金 | 4,800万円 | 最長7年 |

| 設備資金 | 4,800万円 | 最長10年 |

| 特定設備資金 | 7,200万円 | 最長20年 |

特定設備資金は顧客の需要に合わせて大幅に取扱商品や業種を変更する際に必要な資金であり、運転資金や設備資金と比べて高額になりやすいため、最高7,200万円まで借り入れ可能です。

担保や保証人なしでも借り入れできることから、家族や友人などに迷惑をかけたくない人にも適しています。

ただし、金融業とパチンコや競馬などの遊興娯楽業を営んでいる事業者は貸付の対象外になりますので民間のビジネスローンを利用しましょう。

新しく開業を考えているなら創業者向けの融資が最適

新しく開業を検討している人は、創業者向けの融資制度に申し込むのが得策です。

国が新しい企業の育成に力を注いでいることを受けて、日本政策金融公庫は起業家に対して積極的に融資をおこなっています。

日本政策金融公庫 国民生活事業では、新規開業資金をはじめとした創業融資を通じて、幅広い方の創業・スタートアップを重点的に支援しています。

引用元: 創業融資のご案内-日本政策金融公庫

そのため創業資金が必要な場合は他の金融機関に申し込むよりも、日本政策金融公庫の融資制度を利用するほうが審査に通過しやすくなります。

新しく事業を興す場合に利用できる融資制度は、以下の3種類です。

| 貸付対象者 | 限度額 | |

|---|---|---|

| 新創業融資制度 | 起業する人または事業開始から2期以内の人 | 3,000万円 |

| 新規開業資金 | 起業する人または事業開始から7年以内の人 | 7,200万円 |

| 女性、若者/シニア起業家支援資金 | 女性または35歳未満か55歳以上で起業する人 | 7,200万円 |

なかでも新創業融資はこれから起業する人だけでなく、事業開始から2期以内という資金的に最も不安定である事業者でも融資を受けられる利点があります。

創業資金の借り入れ先に悩んだ場合は、新創業融資制度を利用しましょう。

飲食業や宿泊業などのサービス業は生活衛生貸付を利用しよう

生活衛生関係の事業者には生活衛生貸付という専用の融資制度が用意されており、運転資金や設備資金を借り入れできます。

生活衛生関係とは、生活衛生関係営業の運営の適正化及び振興に関する法律に基づいて営業している以下の業種のことです。

- 理容店、美容室

- 映画館

- クリーニング店

- 公衆浴場(銭湯)

- ホテルや旅館、簡易宿泊所など宿泊業

- 食肉販売店、食鳥肉販売店

- 氷雪販売業(氷屋)

- すし屋

- そば、うどんなどのめん類店

- 中華料理店

- スナック、バーなどの社交店

- 料亭

- 喫茶店

- 食堂、レストランなどその他の飲食店

飲食店や宿泊業など第3次産業の発展は経済の活性化に不可欠であることから、日本政策金融公庫は生活衛生関係の事業者に対して積極的に融資をおこなっています。

借り入れできる金額は、業種によって以下のように異なります。

| 業種 | 限度額 | 返済期間 |

|---|---|---|

| 飲食店 | 7,200万円 | 最長13年 |

| 美容院、理容室 | 7,200万円 | 最長13年 |

| 銭湯など一般公衆浴場 | 3億円(2施設以上の場合は4億8,000万円) | 最長30年 |

| 旅館など宿泊業 | 4億円 | 最長13年 |

| サウナ、映画館 | 2億円 | 最長13年 |

| クリーニング店 | 1億2,000万円 | 最長13年 |

全体的に限度額は高額となっていますが、なかでも旅館や銭湯は施設の維持費だけでも莫大な費用が必要になるため、億単位で借り入れできるのが特徴です。

生活衛生関係の他にも、農林漁業を営む人は農林漁業セーフティネット資金を利用できます。

農林漁業を営む人はセーフティネット資金で借り入れできる

農林漁業セーフティネット資金は、農林漁業の従事者が事業資金を借りられる制度です。

以下のような理由で経営が悪化した場合に、事業を立て直す資金を最高600万円まで借り入れできます。

| 経営悪化の理由 | 詳細 |

|---|---|

| 災害 | 台風、冷害、土砂災害、地震、干ばつ、雪害などの被害を受けた |

| 行政指導 | 伝染病に伴う家畜の殺処分や畜産物の移動制限を受けたなど |

| 景気の落ち込み | 最新の決算期における収益が前期に比べて10%以上減少しているなど |

日本政策金融公庫が展開している制度のなかでも農林漁業セーフティネット資金は融資までの期間が短く、申し込みから最短2週間で借り入れできるのが特徴です。

農林漁業は環境の変化によって収益が左右されるケースがほとんどであるため、緊急で事業資金を借りられる制度が整備されています。

農林漁業で生計を立てている人が事業資金の借り入れに悩んだ場合は、日本政策金融公庫に相談しましょう。

経営改善に取り組んでいる小規模事業者はマル経融資が使える

不景気の影響で経営が立ち行かなくなっている場合は、マル経融資が利用できます。

マル経融資は正式名称を小規模事業者経営改善資金といい、事業を立て直す目的で融資を受けられるのが特徴です。

他の貸付制度と同様にマル経融資の審査基準は甘いため、融資を受けやすくなっています。

ただしマル経融資には独特の貸付条件がありますので、知らずに申し込むと借り入れできなくなる恐れがあります。

マル経融資の審査に通過する方法については、「マル経融資の審査を通過するには?赤字決算でも事業資金を借りられる方法」 で解説していますので参考にしてください。

子供の教育費に悩んでいる保護者は教育一般貸付を利用しよう

日本政策金融公庫の融資制度は基本的に事業者向けとなっていますが、教育ローンは一般の会社員でも借り入れできます。

教育一般貸付は国の教育ローンと言われている融資制度で、民間金融機関よりも低金利で教育費を借りられるのが特徴です。

教育一般貸付の限度額は350万円までとなっており、入学金や授業料だけでなくアパートの下宿代など幅広い目的で利用できます。

ただし教育一般貸付は低所得世帯を対象とした融資制度であるため、世帯収入が790万円を超える人は審査に落ちてしまいます。

国の教育ローンの審査に通過したいのなら、あらかじめ両親だけではなく同居している兄弟や祖父母の収入を計算しておきましょう。

上述でも例を挙げましたが、日本政策金融公庫では状況に応じて高額融資も受けられますので本格的に経営の立て直しを図っている事業者にも最適です。

融資額は最高14億4,000万円で高額融資が受けられるのも利点

日本政策金融公庫の融資額は制度ごとに異なりますが、最高で14億4,000万円まで借りられます。

日本政策金融公庫は国の財政を司る財務省管轄の金融機関であり、政府の国家予算が融資の財源となっています。

そのため、民間金融機関とは桁違いの高額融資にも対応することが可能です。

例えば2020年度に適用された日本政策金融公庫の融資に対する国家予算は、以下のようになっています。

| 予算 | |

|---|---|

| 国民生活事業 | 2兆7,370億円 |

| 中小企業事業 | 1兆4,400億円 |

| 農林水産事業 | 6,460億円 |

| 合計 | 4兆8,230億円 |

参考元:日本政策金融公庫

日本政策金融公庫は5兆円近くの莫大な予算を融資業務に費やせることから、申込者の状況に合わせて適切な金額の融資をしてもらえます。

高額融資はもちろん、10万円単位の小口資金にも応えてもらえますので相談してみましょう。

ただし借入金の使い道は事業資金のみとなっていますので、生活費を借りたい場合は他の融資制度を利用したほうがよいでしょう。

例えば国が設けている公的融資制度の生活福祉資金貸付制度では、生活費として必要なお金を低金利に借りられます。

生活福祉資金貸付制度の審査では、低所得であるほど優遇してもらえるのも利用しやすい点のひとつです。

生活福祉資金で生活費を借りたい人は、近くの市役所で相談すると対応してもらえます。

貸付の種類ごとに決められている金利は0.05〜2.8%と超低金利なのが魅力

日本政策金融公庫は高額の資金需要に応えてもらえる他に、貸付利率が最大3.0%以下である点も魅力といえます。

日本政策金融公庫は営利を目的とした金融機関ではないため、超低金利で融資を受けられるのが特徴です。

日本政策金融公庫の金利は融資制度の種類によって、以下のように設定されています。

| 融資の種類 | 金利 |

|---|---|

| 担保不要の融資 | 0.66〜2.45% |

| 担保を提供する融資 | 0.3〜2.1% |

| 災害貸付など緊急時の融資 | 0.05〜1.65% |

| 新創業融資制度 | 1.01〜2.8% |

| マル経融資 | 固定1.21% |

| 教育一般貸付 | 固定1.7% |

日本政策金融公庫の金利は最大2.8%となっており、1.0%以下になるケースも珍しくありません。

実際に民間金融機関のビジネスローンと比較しても、金利の差は歴然としています。

日本政策金融公庫と民間金融機関の金利比較表

| 商品名 | 金利 | |

|---|---|---|

| 日本政策金融公庫 | 一般貸付 | 0.66〜2.8% |

| 三菱UFJ銀行 | BizLENDING(ビズレンディング) | 15.0% |

| ジャパンネット銀行 | 法人向けビジネスローン | 4.8〜13.8% |

| りそな銀行 | りそなビジネスローン「活動力」 | 6.0〜14.0% |

| 東京スター銀行 | スタービジネスカードローン | 6.5〜14.5% |

| 広島銀行 | 〈ひろぎん〉サクっと!ビジネスローン | 6.0〜14.5% |

民間金融機関のビジネスローンは金利が13.8〜15.0%であり、日本政策金融公庫とは少なくとも11.0%以上の差があります。

金利は低くなるほど返済額が減って楽になりますので、少しでも毎月の負担を軽くしたい場合は日本政策金融公庫を利用するのが得策です。

日本政策金融公庫の融資制度は通常時から十分に低金利ですが、緊急時には無利子で借りられるケースもあります。

経営状況や景気の状態によっては無担保無利子で借りられる

民間金融機関は初回契約者に対して自動的に最大金利を適用しますが、日本政策金融公庫は申込者の経営状況や希望などをヒアリングしながら貸付利率を決定するのが特徴です。

そのため景気の悪化によって売上が前年度の同月と比べて5.0%以上落ちてしまい、すぐに多額の返済額を捻出するのが難しいと判断された場合には無利子で借りられます。

通常、無利子で借り入れする際には担保を用意するよう求められますが、日本政策金融公庫で融資を受ける際は必要ありません。

日本政策金融公庫は経済産業省からの指示のもと、経営が苦しい中小企業や小規模事業者を全面的に支援しています。

一時的に売上が減少している事業者を支援する旨については、日本政策金融公庫の公式ホームページにも以下のように記載されています。

一時的に、売上の減少など業況悪化をきたしているが、中長期的には、その業況が回復し、かつ、発展することが見込まれる中小企業者を支援します。

引用元:日本政策金融公庫

景気悪化によって経営が不安定になってしまった場合は、日本政策金融公庫に相談しましょう。

注意点は担当者によって知識量や対応に差が出てしまうこと

日本政策金融公庫で融資を受ける際の注意点は、担当者によって業種に対する知識量や融資の経験値に差が生じることです。

管理人は過去に日本政策金融公庫で2回借り入れをしましたが、入社して間もない職員が担当になった際は金融業界に対する知識が不足していたため現状を理解してもらうのに手間取りました。

日本政策金融公庫の審査では決算書の数値だけではなく、会社の経営状況や代表者の人柄などを総合的に判断して融資の可否を決定します。

そのため、担当者のヒアリング能力が低かったり知識量が不足していたりといった場合には審査にも悪影響が出てしまいます。

面談で状況を説明してもなかなか理解してもらえない場合には、担当者を変更してもらうことも検討しましょう。

管理人の経験上、ベテランの職員に担当してもらったほうが審査がスムーズに進みました。

日本政策金融公庫で審査落ちを防ぐためには、適切な対策をおこなって不安要素を確実に潰すのが得策です。

他にも審査落ちになってしまう理由は様々にありますので、それぞれの対策法を解説していきます。

審査落ちになってしまう最大の理由は貸付条件を満たしていないこと

日本政策金融公庫の融資で審査落ちになる理由として最も多いのは、融資制度ごとに設定されている貸付条件を満たしていないことです。

例えば新規開業資金に申し込む場合は、以下の条件を満たしていなければ審査に落とされてしまいます。

新たに事業を始める方または事業開始後おおむね7年以内の方

引用元:「新規開業資金」日本政策金融公庫

貸付条件をよく確認せずに申し込んでしまうと審査の初期段階ではじかれてしまい、必要なタイミングで融資を受けられなくなる恐れがあります。

そのため日本政策金融公庫の融資制度に申し込む前は、自分が貸付条件を満たしているか必ずチェックしましょう。

自分に最も適した融資制度を知りたい場合は、希望額や借入金の利用目的などを日本政策金融公庫の職員に説明すると相談に乗ってもらえます。

融資制度は50種類以上あり、自分に合った借り入れ方法が必ず見つかりますのでやみくもに申し込まないことが重要です。

他に審査落ちの理由として考えられるのは、以下の項目です。

- 信用情報に返済遅延や延滞の記録が残っている

- 自己資金がゼロである

- 保証人、担保を用意していない

- 無理な事業計画を立てている

特に信用情報に返済遅延や延滞の記録が残っていることは、審査落ちの原因になります。

信用情報の審査は厳しい!返済遅延や延滞は必ず確認されるので解消しておこう

基本的に日本政策金融公庫の審査は甘いですが、信用情報に過去の返済遅延や延滞などが記録されていると融資を受けられない可能性があります。

信用情報とは過去に借り入れをしたローンの残高や返済履歴、申し込み内容などが全て記録されている個人情報のことです。

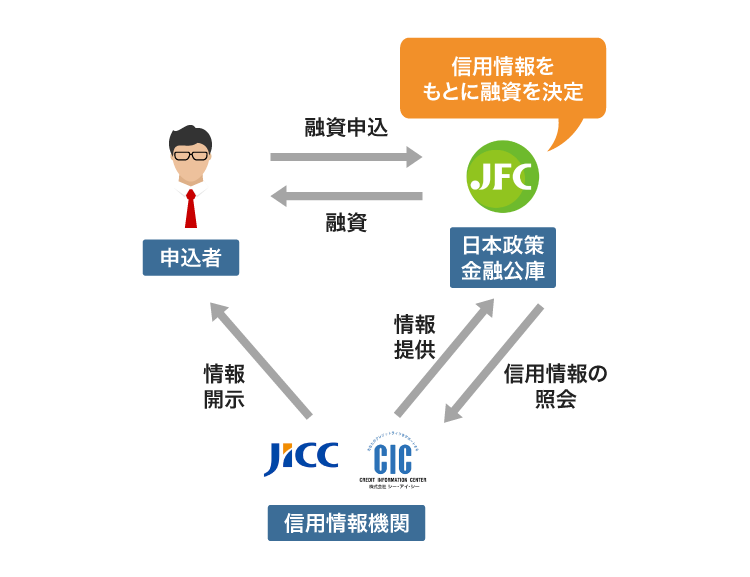

日本政策金融公庫は指定信用情報機関であるCICに加盟しており、審査の際には必ず信用情報を照会して申込者の借り入れ履歴を調査します。

信用情報に遅延や延滞などの記録が残っていると、今後も返済が滞る恐れがあると疑われて審査で不利になってしまいます。

そのため現時点で延滞や遅延がある場合は、申し込み前に必ず解消しておきましょう。

ただし解消しても返済の履歴は信用情報に5年間登録されていますので、一度でも遅延や延滞を起こした場合は担当者に理由を説明するのが得策です。

返済に遅れてしまった理由を説明し、故意に遅延や延滞を起こしたわけではないと理解してもらえれば、事情を考慮しながら審査してもらえます。

返済履歴の他には、現在の借り入れ件数も審査時にチェックされるポイントです。

4件以上の借り入れがある人は返済能力がないと判断される恐れがある

申し込み時点で他社借り入れが複数ある場合は、審査落ちしてしまう恐れがあります。

他社借り入れが複数ある人は毎月の返済額が膨らんでしまうため、新たな借り入れを返済できる金銭的な余裕がないと判断されるからです。

具体的な件数として、4件以上他社借り入れがある場合には審査を通過するのは難しくなります。

管理人が過去に融資担当をしていた際は他社借り入れが3件までなら融資をしていましたが、4件以上ある人は計画性がないと判断して仮審査の段階で落としていました。

そのため、他社借り入れの件数が4件以上の人は1件でも借入先を減らしておくのが賢明です。

例えば残高が最も少ない借入先を集中して返済したり、おまとめローンを活用したりといった方法で件数を減らしておきましょう。

税金滞納をすると間違いなく落とされるので納税は忘れずにしよう

税金滞納をしている人は、確実に日本政策金融公庫の審査に落とされてしまいます。

納税は日本国憲法第30条に定められている国民の三大義務であり、税金は最優先に支払われるべき経費です。

国民の納税は、憲法で義務づけられています。

引用元:国税庁

税金を滞納していると最低限の義務も果たせない人であるというレッテルを貼られて、審査に落とされてしまいます。

仮に滞納していても申し込み前に納税を終えていれば審査には影響しないため、納めていない税金がある場合は必ず支払っておきましょう。

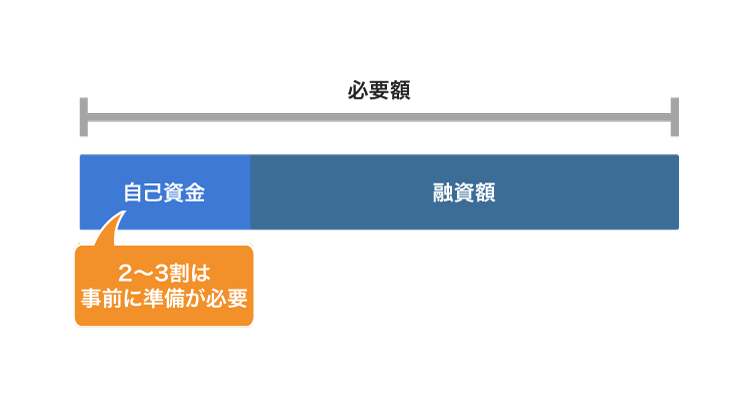

自己資金が不足していることも、審査で落とされてしまう理由のひとつです。

自己資金がゼロだと落ちやすくなるので必要額の2〜3割は用意しておく

日本政策金融公庫の融資制度で審査落ちする理由としては、自己資金がゼロであることも挙げられます。

特に1,000万円単位の高額融資を希望している人は、自己資金の用意をせずに申し込むと事業が切羽詰まっている印象を持たれて審査で不利になります。

自己資金を少しでも用意している人のほうが審査担当者からの印象が良くなりますので、ある程度準備しておくのが得策です。

申し込み時に用意すべき自己資金の目安は、必要な金額の2〜3割となっています。

自己資金がゼロの人が必ず審査落ちになるわけではありませんが、不安要素を少しでも減らすためにもできる限り自己資金は用意しておきましょう。

ただし審査に通過したいからといって身内や知人からお金を借りて通帳に入金しておき、自己資金があるように装うのは逆効果になります。

通帳ではお金の流れを見られるので見せ金を作るのはやめておこう

日本政策金融公庫の審査では、自分名義の通帳は全てコピーして提出する必要があります。

日本政策金融公庫が申込者に通帳のコピーを提出させる目的は、自己資金の金額を確認するためではなく、直近数ヶ月間に渡るお金の流れをチェックすることです。

例えば出どころが不明な200万円が突然入金されている場合などは、どういった経緯で受け取った現金なのか詳しくヒアリングされます。

管理人が通帳を提出した際には、たまたま入金が遅れていた取引先から個人名で振り込まれた現金について、審査担当者からどのような資金であるか細かく質問を受けました。

そのため、身内などから一時的にお金を借りて自己資金があるように見せかけても気づかれてしまいます。

見せ金を作る人は不誠実な印象を持たれ、審査担当者からの信用度が低下して審査に通過しづらくなります。

日本政策金融公庫の審査に通過するには担当者との信頼関係が重要になりますので、自己資金がない場合は正直に申告しましょう。

配偶者がいる場合は、自分のものと合わせて通帳のコピーを提出すると資金力を認めてもらえるケースがあります。

配偶者の通帳を合わせて提出すると資金力の証明になる

必要書類を提出するタイミングで配偶者の預金通帳を合わせて提出すると、資金力の証明になって審査落ちを防げます。

配偶者に十分な給料や貯蓄がある人は、万が一返済が滞った場合でも世帯収入でカバーできると判断されるからです。

特に配偶者が会社員として働いており、申込者とは別に収入源がある場合はプラスの評価を受けられます。

ただし勝手に通帳を持ち出すと家庭内でトラブルの原因になりますので、必ず配偶者に許可を得てから提出するようにしましょう。

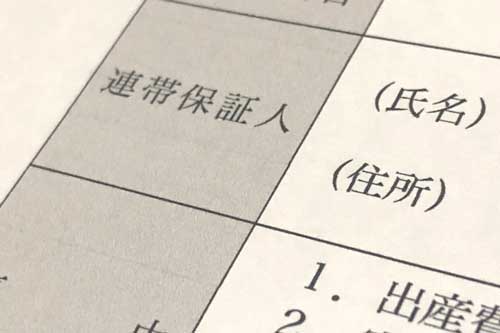

同様の理由で、保証人や担保を用意しておくと審査に通過しやすくなります。

保証人や担保を用意しておくと審査担当者に好印象を持ってもらえる

絶対に用意しなければいけないわけではありませんが、保証人や担保を準備しておくと審査で有利になります。

保証人や担保を準備できる人は、本人が返済不能になった場合でも他の人に肩代わりしてもらったり、不動産を売却したりといった方法で返済額を工面することが可能です。

そのため貸し倒れのリスクが低い利用者だと判断され、審査に通過しやすくなります。

金融機関側としては利用者が返済不能になると残高を回収できなくなって財政面で打撃を受けるため、できる限り貸し倒れを回避したいのが本音です。

特に日本政策金融公庫の融資制度は国家予算が財源であることから、貸し倒れを起こして無駄に経費を費やすと国民から非難を受ける恐れがあるため慎重に審査をおこなっています。

少しでも日本政策金融公庫の審査に通過する確率を上げたい人は、身内や友人に交渉して保証人になってもらったり、使っていない土地を担保にしたりといった対策をおこないましょう。

日本政策金融公庫の審査に通過したい場合は、無理のある事業計画を立てないことも重要です。

無理のある事業計画を立てると嘘がバレてしまうので正直に現状を話そう

事業計画書は過去の収支や売上実績などの状況を鑑み、現実に即した内容で作成しましょう。

日本政策金融公庫の審査では事業計画書の内容が極めて重視されますので、根拠のない収支計画や返済計画を立てると融資が受けられなくなる恐れがあるからです。

実際に日本政策金融公庫は、審査で事業計画書を重視している旨を公式ホームページで公表しています。

「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。

引用元: 新規開業資金-日本政策金融公庫

担当者に好印象を持ってもらう目的で事業の長所のみをアピールする経営者よりも、リスクを含めた現状を把握できている人のほうが審査でプラスの評価を受けられます。

そのため、事業計画書は時間をかけて綿密に作成するのが得策です。

事業計画に不安がある場合は、公的機関に在籍している中小企業診断士や商工会の経営指導員などに相談しながら作成するのもひとつの手段といえます。

経営相談は無料で受け付けているケースがほとんどであるため、困ったら近くの商工会などを訪ねましょう。

借り入れを断られたら共済の貸付制度を利用するのもひとつの手段

上述した対策法を実践しても、残念ながら日本政策金融公庫の融資審査に落ちてしまうケースはあります。

日本政策金融公庫の審査に落ちてしまった場合は、別の貸付制度を利用することも視野に入れておきましょう。

例えば小規模企業共済に加入している事業者は、貸付制度を利用して事業資金の融資を受けられます。

小規模企業共済の貸付制度は自分が過去に積み立てた掛金からお金を借りられる仕組みとなっており、審査なしで融資を受けられるのが特徴です。

審査のある融資制度と違って業績や売上などを確認されないため、赤字経営に陥っている事業者でも貸付対象になります。

小規模企業共済の貸付制度は、資金繰りに困っている事業者の強い味方といえます。

日本政策金融公庫で融資を受ける流れは?借り入れまでの基本的な手順を解説

日本政策金融公庫に審査落ちしてしまう理由を知って対策を立てた後は、申し込みに移っていきましょう。

日本政策金融公庫で融資を受けるまでの流れは貸付制度ごとに多少異なりますが、基本的には同じです。

融資制度の申し込み窓口は、全国152ヶ所に設置されている日本政策金融公庫の支店となっています。

窓口で融資を受けたい旨を伝え、申込書を含めた必要書類を提出したうえで担当者と面談をおこなうのが通常の流れです。

日本政策金融公庫は国の金融機関であることから手続きが煩雑なのではないかと不安になる人もいるかもしれませんが、実際には担当者から全て指示をしてもらえます。

管理人は日本政策金融公庫で合計5回事業資金を借り入れしましたが、担当者の指示に従って行動するだけで簡単に融資を受けられました。

管理人の実体験をもとに、日本政策金融公庫で融資を受けるまでの手順を解説しますので参考にしてください。

まずは自宅から近い日本政策金融公庫の窓口に行き、融資を受けたい旨を伝えます。

日本政策金融公庫の窓口は9時から17時まで営業していますので、他の金融機関よりも申し込みできる時間が長くなっています。

ただし営業時間が終了する間際に来店すると対応してもらえない恐れがあるため、できる限り午前中に訪問するのが得策です。

申し込み前に融資の内容について相談したい人は、日本政策金融公庫が設置している事業資金相談ダイヤルを利用しましょう。

窓口の担当者に、用意しておいた借入申込書と必要書類を提出します。

あらかじめ日本政策金融公庫のホームページから所定の借入申込書をダウンロードしておき、必要事項を記入して持参しましょう。

申し込み時の必要書類に関しては、後ほど詳しく解説します。

借入申込書と必要書類を提出してから約1週間後に、日本政策金融公庫の担当者と面談がおこなわれます。

基本的に申込者が来店しますが、場合によっては経営している事務所や工場などに審査担当者が出向いてくるケースもあります。

面談では提出した書類をもとに資金の使い道や事業の状況などを尋ねられますので、答えられるようにしておきましょう。

面談と提出書類の内容などを総合的に判断して、審査がおこなわれます。

管理人の場合、審査期間は平均して3週間であり、最も早かった場合でも2週間はかかりました。

審査が終了すると、審査結果の通知書が自宅に郵送で届きます。

通知書には審査に通過した旨と借入金額、返済方法などが記載されています。

借用証書などの返送すべき書類が同封されていますので、全て用意して返送しましょう。

返送した書類が日本政策金融公庫に届き、内容の確認が終わると融資金が口座に振り込まれます。

日本政策金融公庫と提携している金融機関であれば振り込んでもらえますが、口座名義人が申込者でない場合は断られてしまいます。

そのため、振込先を指定する際は必ず自分の持っている預金口座を申告するようにしましょう。

日本政策金融公庫の融資制度への申し込みは、必要書類を提出するだけで完了します。

そのため窓口だけではなく、郵送で最寄りの支店に借入申込書と必要書類を提出する方法でも申し込み可能です。

いずれの申し込み方法でも必要書類が揃わない限りは審査を始めてもらえませんので、もれなく用意する必要があります。

借り入れの必要書類は決算書と確定申告書!最新のものを用意しよう

日本政策公庫の融資制度で申し込みの際に必ず提出する書類は、決算書と確定申告書となっています。

決算書や確定申告書を確認すると、会社の資産状況や売上額などお金の流れが一目でわかるからです。

日本政策金融公庫は事業の財政面を長期的な視点で確認しているため、直近2期分から3期分の提出を求められます。

事業を開始して2期未満の場合は、決算書や確定申告書の代わりに試算書を作成して提出すれば対応できます。

決算書と確定申告書以外にも申し込みに必要な書類はありますので、表にまとめました。

| 内容 | |

|---|---|

| 決算書のコピー | 法人のみ。直近2期分。中小企業の場合は3期分 |

| 確定申告書のコピー | 直近2期分。中小企業の場合は3期分 |

| 最近の試算表 | 決算を終えて半年以上経過または開業してからまだ決算をしていない場合 |

| 見積書 | 設備資金が必要な場合 |

| 創業計画書 | 新たに事業を始める場合 |

| 納税証明書 | 取得から3ヶ月以内のもの |

| 担保の登記事項証明書 | 担保をつけて借り入れする場合 |

融資制度によっては後から補足資料を求められるケースもありますが、基本的には上記の書類を用意しておけば申し込めます。

どうしても不安な場合は申し込み前に日本政策金融公庫へ連絡を取り、必要書類の確認をしておくと確実です。

公庫で取引がない人は本人確認書類や法人の登記簿謄本も必要になる

日本政策金融公庫を初めて利用する場合は、上述した書類以外に本人確認書類や法人の登記簿謄本も提出します。

融資を受けるためには、申込者の素性を証明する必要があるからです。

借り入れごとに本人確認書類を提出しなければいけない民間金融機関とは異なり、日本政策金融公庫と一度でも取引していれば本人確認書類や登記簿謄本の提出は不要になります。

そのため追加融資を受ける際は申し込みに必要な書類が減り、民間金融機関よりも借り入れしやすくなります。

初めて日本政策金融公庫の融資制度に申し込む時だけは、本人確認書類と法人の登記簿謄本も忘れずに持参しましょう。

日本政策金融公庫の融資制度は面談で審査結果が左右されるため、事業内容は何を聞かれても説明できるようにしておくのが賢明です。

面談時には経営方針や売上目標などを具体的に提案するよう求められる

日本政策金融公庫の融資制度では必ず面談がおこなわれ、事業の成り立ちや今後の事業展開について具体的な説明をするように求められます。

審査担当者は、申込者がおこなっている事業の将来性を見極めて融資の可否を決定しているからです。

日本政策金融公庫は小規模事業者や中小企業の経営者の経営改善を支援しているため、申し込み時点で赤字でも今後の見通しが立てられていれば融資を受けられます。

一方で経営方針や売り上げ目標などを明確に答えられない事業者は融資を受けても経営改善ができないと判断され、審査に落とされてしまう恐れがあります。

そのため面談前には売り上げなどの数字を含めて現状を把握しておき、堂々と答えられるように準備しておきましょう。

実際に管理人が面談の際に聞かれた質問内容は、以下のとおりです。

| 質問 | 聞かれる内容 |

|---|---|

| 創業前の経歴や職歴 | 創業前にどのような仕事をしていたか |

| 事業内容 | 具体的にどのような仕事をおこなっているのか、またはおこなう予定か |

| 創業動機 | なぜこの事業を始めようと思ったのか |

| 経営方針 | 事業をおこなう際に重視していることは何か |

| 今後の売り上げ目標 | 現在の売上と照らし合わせた具体的な売上の目標 |

| 経営上の課題 | 事業における現状の課題は何か、どのように改善していく予定か |

| 自己資金を入手した方法 | どのような手段で自己資金を集めたか |

| 他社借り入れ | 他社借り入れはあるか、いくらあるか、何件あるか |

面談は40分から1時間程度となっていますので、事前に回答を準備しておくと焦らずに済みます。

少々答えに詰まったとしても、誠意が伝われば審査に通過できますので誠実な対応を心がけるのが得策です。

借り入れまでの期間は平均1ヶ月なので余裕を持って申し込みしよう

日本政策金融公庫の申し込みから融資までの期間は、平均して1ヶ月です。

管理人が融資制度に申し込んだ際は、申し込みから借り入れまで最短でも20日かかりました。

そのため必要なタイミングで借り入れするには、時間に余裕を持って申し込む必要があります。

特に教育一般貸付は融資までに2〜3ヶ月かかることから、できる限り早めに申し込むのが賢明です。

必要時期の2~3ヵ月前がお申込みの目安となります

引用元:「よくある質問」日本政策金融公庫

日本政策金融公庫は申込者一人ひとりの事情に寄り添い、必要な支援をおこなうことをモットーにしていますので1件ごとにかかる時間は必然的に長くなります。

少しでも早く借りたい場合は、融資決定後に返送する書類を1日でも早く送り返すことも重要です。

融資決定後は指示に従って借用書などの必要書類を返送する

日本政策金融公庫の融資決定後には、自宅宛てに審査結果の通知書と返送すべき書類が一緒に郵送されてきます。

日本政策金融公庫の融資決定後に返送すべき書類は、以下のとおりです。

| 返送する書類 | 注意点 |

|---|---|

| 借用証書 | 融資額、返済回数などを確認し、必要事項を記入する |

| 印鑑証明書 | 直近3ヶ月以内に発行したもの |

| 指定口座の当座照合票 | 口座のある金融機関で発行してもらう |

| 預金口座振替利用届 | 必要事項を記入する |

| 収入印紙 | 借り入れ金額に応じたもの。金額の指定がある |

| 団体信用生命保険申込書兼告知書 | 加入する場合のみ提出する |

融資金が振り込まれるのは日本政策金融公庫に提出書類が届いてから3〜4営業日後となっているため、できる限りすぐに返送したほうが早く借り入れできます。

ただし返送した書類に不備があると送り返されてしまい、融資までの期間が遅くなってしまうため、送付する前には漏れがないか必ず確認しましょう。

無事に融資金が振り込まれた後も、完済までは決算が終わるごとに決算書を提出する必要があります。

完済するまでは決算が終わるごとに決算書を提出する必要がある

日本政策金融公庫から融資を受けた場合は、決算が終わるたびに最新の決算書を提出する義務があります。

当事業資金をご利用中の間は、税務申告後速やかに以下の決算関係書類を当事業あてご提出ください。

引用元:日本政策金融公庫

日本政策金融公庫は単に融資をおこなうだけではなく、利用者の継続的な支援を目的としていますので、利用者の財政面を常に把握しなければいけません。

決算ごとに決算書を提出するのは面倒に感じるかもしれませんが、事業の状況を把握してもらうことによって経営が苦しくなった場合に手助けをしてもらえるという利点があります。

例えば急激な売り上げの悪化が起こった場合には率先して相談に乗ったり、追加資金の融資を提案したりといった対応をしてもらえます。

万が一の時に味方になってもらえますので、決算を終えたら忘れずに担当の日本政策金融公庫に送付しましょう。

返済は口座引落しでおこなわれるから預金残高はこまめに確認しておこう

日本政策金融公庫の融資制度を利用した場合は、基本的に月に1回の口座引き落としで返済します。

原則として口座振替で返済する旨は、日本政策金融公庫の公式ホームページにも以下のように記載されています。

原則として預金口座振替でのご返済となります。

引用元:日本政策金融公庫

ご返済は、原則として、当事業の預金口座振替取扱金融機関にある貴社預金口座から約定日ごとに返済金を口座振替させていただきます。

毎月決められた日に引き落としがおこなわれますので、返済口座の残高はこまめに確認しておきましょう。

残高不足で引き落としができなかった場合は信用情報に傷が付いてしまい、今後の借り入れに支障が出る恐れがあります。

特に土日を挟む場合は入金しても間に合わず返済遅延になってしまうため、どうしても遅れそうな場合は日本政策金融公庫の担当者に連絡するのが賢明です。

あらかじめ連絡しておけば返済を待ってもらえる可能性がありますので、くれぐれも無断で遅れないように気をつけましょう。