不況の影響を受けて業績が悪化し、資金の融資を受けて事業を安定させたいと考えている経営者は多いのではないでしょうか。

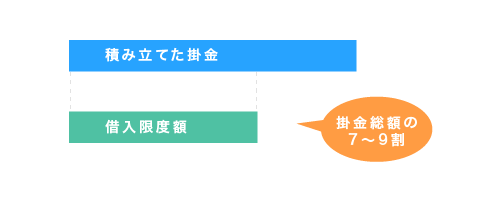

小規模企業共済に1年以上加入している経営者なら、積み立てた掛金の7〜9割まで融資を受けられます。

加入期間が長い場合は最高2,000万円まで保証人なしで借りられますので、急な出費で困った際にも最適です。

小規模企業共済の貸付制度で実際に借りられる限度額はいくらか、毎月積み立てている掛金の金額ごとに算出しましたので参考にしてください。

- 小規模企業共済の貸付なら積み立てた掛金の範囲内で融資を受けられる

- 貸付制度の限度額は今まで積み立てた掛金の7〜9割

- 一般貸付と特例緊急経営安定貸付は最高2,000万円まで借りられる

- 申し込み窓口は最寄りの商工中金!平均50分で借り入れが完了する

目次

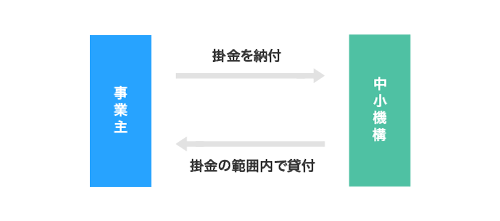

小規模企業共済の貸付制度とは積み立てた掛金からお金を借りられる制度

小規模企業共済の貸付制度とは、加入者本人が積み立てた掛金からお金を借りられる制度のことです。

小規模企業の経営者に対して迅速な事業資金の融資をおこなうことを目的として、国からの委託を受けた独立行政法人中小機構が運営しています。

将来に備えつつ、契約者の方がさまざまなメリットを受けられる、今日からおトクな制度です。

引用元: 制度の概要-独立行政法人中小企業基盤整備機構

従業員が5〜20名程度の小規模企業は景気に左右されやすく経営が安定しづらいため、民間金融機関では融資を断られるケースがほとんどです。

実際に管理人はFPとして独立後に銀行から運転資金の融資を受けようとしましたが、10社以上から断られて途方に暮れた経験があります。

しかしその後に小規模企業共済の貸付制度を利用したところ、申し込んだその日のうちに融資を受けられて大変助かりました。

小規模企業共済の貸付制度は、迅速に事業資金の融資を受けたい経営者に最適です。

小規模企業共済の貸付制度で借りられる事業資金の種類

小規模企業共済の貸付制度で融資を受けられるのは主に事業資金であり、借入金の使い道によって以下の7種類に分かれています。

| 種類 | 使い道 |

|---|---|

| 一般貸付 | 事業資金全般 |

| 緊急経営安定貸付 | 景気悪化に伴って著しく売上が落ちた場合の事業資金 |

| 傷病災害時貸付 | ケガや病気で入院、または災害の被害に遭った際に借りれる事業資金 |

| 事業承継貸付 | 事業を後継者に引き継ぐ際に必要な資金 |

| 創業転業時・新規事業展開等貸付 | 新規開業や転業にかかる資金 |

| 廃業準備貸付 | 廃業する際に必要な設備の処分費用、事業債務の清算にかかる費用など |

| 福祉対応貸付 | 自宅をバリアフリーに改築する費用、車椅子の購入資金など |

一般貸付は事業資金全般に利用でき、機械などの購入費から従業員の給料まで様々な目的に活用できます。

一般貸付以外の6種類は特別貸付と呼ばれ、事業承継や廃業時などの状況に合わせて融資を受けられるのが特徴です。

いずれの場合でもお金を借りるときに審査なしで対応してもらえるため、確実に事業資金が手に入るのがメリットとなっています。

審査はないので他社借り入れに関係なく融資を受けられるのがメリット

小規模企業共済の貸付制度における最大のメリットは、審査なしで融資を受けられることです。

小規模企業共済の貸付制度は自分が積み立てたお金を前借りする制度であるため、本人確認さえできれば融資を受けられます。

実際に管理人が申し込んだ際も必要書類を提出するだけで借り入れでき、審査は全くおこなわれませんでした。

信用情報を取得して他社借り入れの件数を確かめられることもないため、すでに複数の借り入れがあっても融資を受けられるのも利点といえます。

民間金融機関では他社借り入れが3件以上ある人は返済能力が低いと判断されて審査に落ちる恐れがありますが、小規模企業共済の貸付制度なら借り入れ可能です。

審査だけではなく保証人もなしで融資を受けられるため、頼れる身内がいない人にも向いています。

保証人なしで借りられるから家族や親戚に迷惑をかける恐れはない

小規模企業共済の貸付制度は保証人が不要であり、家族や親戚に迷惑をかけることなく事業資金を調達できます。

小規模企業共済の貸付制度は積立金の範囲内で融資を受けられる仕組みになっていることから、万が一返済できなくなっても掛金で相殺されて債務が残りません。

そのため、家族や親戚などの身内を巻き込みたくない人にも適しています。

積み立てた掛金の範囲内であれば、繰り返し借り入れできるのもメリットといえます。

掛金の範囲内なら何度でも借り入れ可能!急な資金需要にも対応できる

小規模企業共済の貸付制度は、積み立てた掛金の範囲内なら何度でも借り入れ可能です。

借り入れ回数に制限は設けられておらず、急に資金が必要になった際でも残高があれば融資を受けられます。

例えば、工場の機械が突然故障して修理代が必要になった場合や家賃の支払い期限が明日に迫っているなどの緊急事態にも対応できます。

借り入れをする場合でも共済の解約をする必要はないため、退職後の保障は変わりません。

共済の解約をしなくても借り入れできるから退職後の保証も受けられる

小規模企業共済の貸付制度は解約しなくても利用できるため、借り入れした人も退職金を満額受け取れます。

小規模企業共済の貸付制度は加入者を経済的に支援する目的で運営されていることから、保障はそのままで融資を受けられる仕組みとなっています。

解約したほうが手っ取り早くお金が手に入ると考える人もいるかもしれませんが、加入期間が20年未満の場合は解約手当金が元本割れしてしまうため貸付制度を利用したほうがお得です。

加入期間が20年未満の場合は元本割れする旨については、小規模企業共済のパンフレットにも以下のように記載されています。

掛金納付月数が、240か月(20年)未満で任意解約をした場合は、掛金合計額を下回ります。

引用元: 解約手当金の額の算定方法-小規模企業共済

仮に加入期間が20年以上あったとしても小規模企業共済を解約すると退職後の保障が受けられなくなり、生活が不安定になってしまいます。

そのため事業資金が必要になった場合は、解約ではなく借り入れを検討しましょう。

デメリットは最低でも1年以上の加入期間が必要になること

上述で解説したように小規模企業共済の貸付制度はメリットのほうが大きいですが、唯一のデメリットとしては1年以上の加入期間が必要になることが挙げられます。

借り入れを利用する際に1年以上の加入期間が必要になる旨については、中小機構の公式ホームページにも以下のように記載されています。

加入後、貸付資格判定時(4月末日及び10月末日) までに、12ヶ月以上の掛金を納付していること。

引用元: 小規模企業共済制度

小規模企業共済の貸付制度は審査なしとなっていますが、譲渡ではなく融資であるため一定以上の信用がなければ借り入れできません。

加入して1年未満の人は中小機構との信頼関係がまだ構築されていないことから、融資の対象外になってしまいます。

1年分の掛金を前納している人でも、小規模企業共済側からの信用は得られないので覚えておきましょう。

加入期間が短くて小規模企業共済の貸付対象にならない人は、マル経融資で資金調達するのもひとつの手段です。

マル系融資は日本政策金融公庫が事業主向けに設けている融資制度で、商工会議所で経営指導を受けている事業者であれば融資対象となります。

日本政策金融公庫は利益を目的としていないことから、低金利で借り入れが可能なので利息が増え過ぎないのも嬉しいポイントです。

ただしマル経融資には審査があるため、赤字経営続きなどでマイナス評価を受けやすい人は1年待ってでも小規模企業共済の貸付制度を利用したほうがいいかもしれません。

小規模企業共済の貸付制度では、審査なしで最大2,000万円まで借り入れできます。

小規模企業共済の貸付制度で借りれる限度額は最高2,000万円!高額融資も可能

小規模企業共済の貸付制度は積み立てた掛金総額の7〜9割となっており、加入期間が長い人ほど借り入れ限度額が大きくなります。

貸付の種類ごとに設定されている限度額は、以下のとおりです。

| 種類 | 借り入れ限度額 |

|---|---|

| 一般貸付 | 10万円〜2,000万円 |

| 緊急経営安定貸付 | 50万円〜1,000万円 |

| 傷病災害時貸付 | 50万円〜1,000万円 |

| 福祉対応貸付 | 50万円〜1,000万円 |

| 事業承継貸付 | 50万円〜1,000万円 |

| 創業転業時・新規事業展開等貸付 | 50万円〜1,000万円 |

| 廃業準備貸付 | 50万円〜1,000万円 |

特に一般貸付は運転資金から設備資金まで多方面に利用できることから、幅広い資金需要に応える目的で限度額が最高2,000万円に設定されています。

一般貸付以外の限度額は1,000万円となっていますが、複数の貸付を利用して同時に借り入れする場合は2,000万円まで引き上げられるのが特徴です。

複数の種類をあわせて借りる場合は、2,000万円(平成28年4月1日〜)が上限となります。

引用元:千葉商工会議所

例えば傷病災害時貸付と福祉対応貸付で同時に申し込んだ場合は、合計して最高2,000万円まで融資を受けられます。

しかし実際の限度額は現在の掛金総額に応じて変わりますので、誰でも2,000万円まで借りられるわけではありません。

小規模企業共済の貸付制度でいくらまで借りられるのか、毎月の掛金ごとにシミュレーションしました。

貸付制度で実際に借りられる金額はいくら?月額の掛金ごとに計算

小規模企業共済の貸付制度で実際に借りられる限度額は、掛金月額と加入期間から以下の計算式で算出できます。

掛金月額×加入期間(月数)×0.7〜0.9=借り入れ限度額

正確な限度額を知りたい場合は中小機構から半年に1回送られてくる貸付限度額のお知らせというハガキを確認する必要がありますが、掛金と加入期間がわかっていれば自分で概算が可能です。

毎月の掛金は1,000円から7万円の間で選択でき、積み立てた金額次第で限度額が変わります。

今回は掛金ごとに借りられる限度額を計算し、表にまとめましたので参考にしてください。

掛金が月額1万円の場合

掛金が月額1万円の場合は限度額も少額になりますが、長期的に積み立てることによって100万円単位の融資を受けられます。

加入期間ごとの限度額は、以下のとおりです。

| 加入期間 | 掛金総額 | 限度額 |

|---|---|---|

| 1年 | 12万円 | 10万円 |

| 2年 | 24万円 | 15万円〜20万円 |

| 3年 | 36万円 | 25万円〜30万円 |

| 4年 | 48万円 | 30万円〜40万円 |

| 5年 | 60万円 | 40万円〜50万円 |

| 8年 | 96万円 | 65万円〜85万円 |

| 10年 | 120万円 | 80万円〜105万円 |

| 15年 | 180万円 | 125万円〜160万円 |

| 18年 | 216万円 | 150万円〜190万円 |

| 20年 | 240万円 | 165万円〜215万円 |

| 22年 | 264万円 | 185万円〜235万円 |

| 25年 | 300万円 | 210万円〜270万円 |

| 30年 | 360万円 | 250万円〜320万円 |

掛金は500円単位でいつでも増額できますので、事業が軌道に乗ってきた際には毎月の掛金を増やしておくと万が一の事態に備えられます。

掛金が月額3万円の場合

毎月の掛金が3万円の場合は、4年間加入していると100万円の融資が受けられる計算になります。

緩やかに限度額が上がっていきますので、備品の購入や原材料の仕入れ費用などちょっとした少額の資金をカバーできます。

| 加入期間 | 掛金総額 | 限度額 |

|---|---|---|

| 1年 | 36万円 | 25万円〜30万円 |

| 2年 | 72万円 | 50万円〜60万円 |

| 3年 | 108万円 | 75万円〜95万円 |

| 4年 | 144万円 | 100万円〜120万円 |

| 5年 | 180万円 | 125万円〜160万円 |

| 8年 | 288万円 | 200万円〜255万円 |

| 10年 | 360万円 | 250万円〜320万円 |

| 15年 | 540万円 | 375万円〜485万円 |

| 18年 | 648万円 | 450万円〜585万円 |

| 20年 | 720万円 | 500万円〜640万円 |

| 22年 | 792万円 | 550万円〜710万円 |

| 25年 | 900万円 | 630万円〜810万円 |

| 30年 | 1080万円 | 750万円〜970万円 |

掛金が月額5万円の場合

毎月の掛金を5万円に設定している場合は、20年積み立てると約1,000万円の借り入れが可能です。

| 加入期間 | 掛金総額 | 限度額 |

|---|---|---|

| 1年 | 60万円 | 40万円〜50万円 |

| 2年 | 120万円 | 80万円〜105万円 |

| 3年 | 180万円 | 125万円〜160万円 |

| 4年 | 240万円 | 165万円〜215万円 |

| 5年 | 300万円 | 210万円〜270万円 |

| 8年 | 480万円 | 335万円〜430万円 |

| 10年 | 600万円 | 420万円〜540万円 |

| 15年 | 900万円 | 630万円〜810万円 |

| 18年 | 1,080万円 | 755万円〜970万円 |

| 20年 | 1,200万円 | 840万円〜1,080万円 |

| 22年 | 1,320万円 | 925万円〜1,180万円 |

| 25年 | 1,500万円 | 1,050万円〜1,350万円 |

| 30年 | 1,800万円 | 1,260万円〜1,620万円 |

| 35年 | 2,100万円 | 1,470万円〜1,890万円 |

| 40年 | 2,400万円 | 1,680万円〜2,000万円 |

借り入れ期間が40年以上に達すると、2,000万円まで融資を受けられます。

掛金が月額7万円の場合

毎月の掛金が7万円の場合は、約25年間積み立てると2,000万円まで融資を受けられます。

掛金を7万円にすると毎月の負担は大きくなりますが、緊急時に融資を受けられる金額も増えますので急激に景気が悪化した場合にも備えられます。

| 加入期間 | 掛金総額 | 限度額 |

|---|---|---|

| 1年 | 84万円 | 55万円〜75万円 |

| 2年 | 168万円 | 115万円〜150万円 |

| 3年 | 252万円 | 175万円〜225万円 |

| 4年 | 240万円 | 165万円〜216万円 |

| 5年 | 420万円 | 295万円〜375万円 |

| 8年 | 672万円 | 470万円〜600万円 |

| 10年 | 840万円 | 585万円〜755万円 |

| 15年 | 1,260万円 | 880万円〜1,130万円 |

| 18年 | 1,512万円 | 1,055万円〜1,360万円 |

| 20年 | 1,680万円 | 1,175万円〜1,510万円 |

| 22年 | 1,848万円 | 1,290万円〜1,660万円 |

| 25年 | 2,100万円 | 1,470万円〜2,000万円 |

| 30年 | 2,520万円 | 1,765万円〜2,000万円 |

小規模企業共済の貸付制度は、上記の表のように掛金月額や加入期間(払込期間)によって変動します。

限度額が必要額に満たなかった人は、他の融資制度を検討したほうがよいでしょう。

例えば日本政策金融公庫の融資制度では、支払った掛金総額に関係なく2,000万円以上の事業資金を借りられます。

事業主の資金繰りをサポートする政府の意向に沿って貸付をおこなっているため、小規模企業でも貸付対象になります。

非営利であることから、低金利で借り入れできるのも事業主に選ばれている理由のひとつです。

金利は0.9%または1.5%なので民間金融機関で借りるよりも断然お得になる

小規模企業共済の貸付制度は0.9%または1.5%という超低金利が設定されているため、利息を抑えて返済時の負担を軽減できます。

貸付の種類ごとに設定されている金利は、以下のとおりです。

| 金利 | |

|---|---|

| 一般貸付 | 固定1.5% |

| 特別貸付 | 固定0.9% |

民間金融機関のビジネスローンと比較した場合にも、金利の差は歴然としています。

| 商品名 | 金利 | |

|---|---|---|

| 小規模企業共済 | 一般貸付、特別貸付 | 固定1.5%、固定0.9% |

| ジャパンネット銀行 | 法人向けビジネスローン | 4.8〜13.8% |

| みずほ銀行 | みずほスマートビジネスローン | 1.0〜14.0% |

| 東京スター銀行 | スタービジネスローン | 6.5〜14.5% |

| りそな銀行 | 活動力 | 6.0%~14.0% |

民間金融機関のビジネスローンにはいずれも13.8〜14.5%の金利が設定されており、小規模企業共済と比較すると最低でも12.0%以上の差があります。

基本的に金利は1.0%でも低いほうが利息を減ってお得になりますので、出費を減らしたいならビジネスローンよりも小規模企業共済の貸付を選ぶのが得策です。

金利の違いによって利息がいくらお得になるかについては、以下でシミュレーションしましたので参考にしてください。

支払う利息をシミュレーション!いくら安くなる?

利息は貸付利率を残高に掛け合わせて計算されるため、金利が低くなると返済総額が減ってお得になります。

例えば100万円を小規模企業共済の一般貸付と金利14.5%のビジネスローンで借り入れした場合の利息と返済総額を比較した結果は、以下のとおりです。

| 金利 | 利息の総額 | 返済総額 | |

|---|---|---|---|

| 一般貸付 | 1.5% | 1万5,000円 | 101万5,000円 |

| ビジネスローン | 14.5% | 42万6,969円 | 142万6,969円 |

| 差額 | ー | 41万1,969円 | 41万1,969円 |

同じ金額を借りた場合でも、返済総額には40万円以上の差が生じます。

無駄な出費を減らすと経営の安定にも繋がりますので、小規模企業共済に加入している経営者は一般貸付や特別貸付を利用しましょう。

小規模企業共済の貸付制度は、借入時に利息を払うのが特徴となっています。

利息は前払いだから借り入れ希望額は必要な額より数万円多くしておこう

小規模企業共済の貸付制度は利息を前払いする仕組みになっており、実際に受け取れる金額は借り入れ希望額よりも数万円少なくなります。

そのため取引先に対する買掛金の支払いや仕事場の家賃など、必要な金額が明確に決まっている場合は少し多めに借り入れしておくのが賢明です。

借入時に支払う利息は、返済期間の長さによって以下のように異なります。

| 返済期間 | 借入時に支払う利息 |

|---|---|

| 12ヶ月 | 全額 |

| 24ヶ月以上 | 6ヶ月分の利息 |

返済期間が12ヶ月である場合は借入時に1年分の利息を前払いし、24ヶ月以上の場合は6ヶ月分を支払います。

今回は、一般貸付で借り入れした際に受け取れる金額を借入額と返済期間ごとに算出しました。

金利1.5%の一般貸付で借り入れをして実際に受け取れる金額

金利1.5%の一般貸付で借り入れした際に受け取れる金額は、以下のとおりです。

| 借入額 | 返済期間12ヶ月 | 返済期間24ヶ月以上 |

|---|---|---|

| 50万円 | 49万2,750円 | ー |

| 105万円 | 103万4,250円 | 104万2,125円 |

| 150万円 | 147万7,500円 | 148万8,750円 |

| 200万円 | 197万円 | 198万5,000円 |

| 300万円 | 295万5,000円 | 297万7,500円 |

| 400万円 | 394万円 | 397万円 |

| 500万円 | 492万5,000円 | 496万2,500円 |

| 600万円 | 591万円 | 595万5,000円 |

| 700万円 | 689万5,000円 | 694万7,500円 |

| 800万円 | 788万円 | 794万円 |

| 1,000万円 | 985万円 | 992万5,000円 |

| 1,500万円 | 1,477万5,000円 | 1,488万7,500円 |

| 2,000万円 | 1,970万円 | 1,985万円 |

借り入れが高額になるほど差し引かれる額が増えますので、申し込み時には利息の金額を上乗せして申請しましょう。

例えば1,000万円が必要な場合は、1,030万円の借り入れを希望すると満額の融資が受けられます。

小規模企業共済の貸付は超低金利ですが、上記のように利息は発生しますので考慮しながら申し込む必要があります。

ただし、不景気などが原因で極端に業績が悪化した場合は無利子で借り入れが可能です。

極端に業績が悪化した企業は特例として無利子で借りられる

不況や景気の悪化が原因で、急激に売り上げが減ってしてしまった事業者もいますよね。

売り上げの減少に伴って資金繰りが厳しくなった場合は、特例緊急経営貸付を利用すると無利子で事業資金の借り入れが可能です。

無利子であるため利息は一切発生せず、返済時の負担を最小限に抑えられます。

加えて1年間の据置期間が設定されていることから、すぐに返済できない状況でも支払いを待ってもらえるのも利点といえます。

特例緊急経営貸付の貸付対象は、1ヶ月の売上高が前年度もしくは前々年度と比較して5%以上減少している加入者です。

短期間に売り上げが悪化して資金繰りに悩んでいる場合は、無利息で借りられる特例緊急経営貸付の利用を検討しましょう。

いずれの場合でも、小規模企業共済で融資を受けた場合は帳簿に仕訳をします。

仕訳の正しい方法は、預金と支払利息の2種類に分けることです。

借り入れ金は預金と支払利息の2種類に分けて仕訳するのが正しい方法

小規模企業共済で借り入れをした後は、必ず帳簿に仕訳をする必要があります。

勘定科目には預金と支払利息、借入金の3種類を使用し、実際の借り入れ金額と利息を分けて仕訳しましょう。

例えば100万円を一般貸付で借り入れした際の仕訳は、以下のようになります。

100万円を借り入れした際の仕訳方法

借り入れ時は借方の勘定科目を預金と支払利息に分け、貸方は借入金として仕訳をするのが基本です。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 預金 | 98万5,000円 | 借入金 | 100万円 | 事業資金の借入 |

| 支払利息 | 1万5,000円 | ー | ー | 利息支払い |

実際に受け取った98万5,000円を預金とし、利息として支払った1万5,000円を支払利息として仕訳します。

上述でも解説しましたが、小規模企業共済の貸付制度は融資を受けるタイミングで利息を前払いするため借り入れ時の仕訳で支払利息を記入します。

利息は経費として計上できるため、実際に受け取った金額とは必ず分けて仕訳しましょう。

借入時だけではなく、返済した際にも仕訳をする必要があります。

100万円を返済する際の仕訳方法

借り入れ時に利息はすでに払ってありますので、返済時の仕訳は借入金と預金でおこないます。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 借入金 | 98万5,000円 | 預金 | 98万5,000円 | 借入金返済 |

決算時に何の金額かわかりやすくするため、摘要には借入金返済と簡単に記入しておきましょう。

申し込みから融資までの手続き方法を解説!商工中金で実際に借りてみた

小規模企業共済の貸付制度でいくら借りられるか見当がついたところで、具体的な借り入れの手続きを知りたい人もいますよね。

管理人は合計で5回ほど小規模企業共済の一般貸付を利用した経験がありますが、融資までの手続きは予想以上に簡単でスムーズに借り入れできました。

小規模企業共済の貸付制度は、全国に100支店を展開している商工中金が申し込み窓口となっています。

自宅から最寄りの支店がわからない場合は、商工中金の店舗一覧で検索しましょう。

実際に管理人が初めて一般貸付で融資を受けた際の手続きを紹介していきますので、参考にしてください。

最寄りの商工中金に来店し、窓口で小規模企業共済の一般貸付で借り入れしたい旨を伝えます。

借り入れの意思を伝えると、融資に必要な書類と実印などが全て揃っているか窓口の担当者によって確認されます。

書類と持ち物の確認が終わると、続けて本人確認がおこなわれます。

契約者番号がわかる書類と本人確認書類を提出するよう求められますので、指示に従いましょう。

管理人は中小機構から送られてくる貸付限度額のハガキと運転免許証を提出し、確認してもらいました。

本人確認の作業自体は2〜3分で終わり、スピーディーに完了する印象があります。

本人確認が滞りなく終了すると、窓口の担当者から簡単に一般貸付の内容について説明してもらえます。

申込書を手渡されますので、その場で住所氏名や契約者番号、借り入れ金額などの必要項目を記入していきましょう。

借入金の用途に関しては記入欄がなく、詳しい使い道の申告は不要となっています。

仮に担当者から資金使途を聞かれた場合でも、運転資金や設備資金といった簡単な回答で納得してもらえます。

管理人が借入金の使い道を聞かれた場合はいつも運転資金と答えていますが、詳しい説明を求められたことはありません。

申込書を提出した後は、出金の手続きをロビーで待ちます。

窓口の混み具合にもよりますが、待ち時間は平均して15〜30分ほどです。

出金の準備ができると窓口に呼ばれますので、借入金と申込書の控えを受け取ります。

1年分または6ヶ月分の利息が差し引かれた金額を手渡されますので、必ずその場で数えて確認しましょう。

管理人は銀行のビジネスローンや国の融資も利用した経験がありますが、小規模企業共済の一般貸付が最もスムーズに融資を受けられました。

申し込み窓口である商工中金は中小企業の経営をサポートする理念を持った金融機関であるため、一般的な銀行よりも小規模企業の経営者に対する理解が深く、対応が親切な印象があります。

申し込みの際に不明点がある場合は丁寧に教えてもらえますので、初めて事業資金を借りる人にも最適です。

申し込みから借り入れまでにかかる時間は、平均して約50分となります。

申し込みから約50分で即日融資を受けられる!営業時間内に来店しよう

小規模企業共済の一般貸付は即日融資に対応していますので、来店した日に借り入れできます。

管理人が初めて一般貸付を利用した際は、申し込みから約50分で融資を受けられました。

初回の申し込みは実績がないため借り入れまでに時間が必要になりますが、滞りなく返済していれば2回目以降は20〜30分で融資を受けられるのが特徴です。

ただし小規模企業共済の一般貸付で即日融資を受けるには、商工中金の営業時間内に窓口まで来店する必要があります。

商工中金の営業時間は平日の9時から15時までの限られた時間帯となっていますので、遅れずに来店しましょう。

来店する前には、必要書類と持ち物が揃っているか確認しておくのが得策です。

共済手帳や免許証などの必要書類を揃えて持っていくのが得策

小規模企業共済の貸付制度は審査がない代わりに、身元の確認をする目的で複数の書類を提出する必要があります。

ひとつでも欠けていると借り入れできなくなりますので、あらかじめ用意しておきましょう。

貸付制度を利用するのに必要な書類と持ち物は、以下のとおりです。

| 内容 | |

|---|---|

| 契約者番号がわかる書類 | 貸付限度額のお知らせのハガキ、共済手帳など |

| 印鑑証明書 | 発行してから3ヶ月以内の原本 |

| 本人確認書類 | 運転免許証、健康保険証、マイナンバーカード、年金手帳など |

| 収入印紙 | 貸付金額に応じた金額の印紙 |

| 実印 | 契約者個人の実印 |

申込書には契約者番号を記入しますので、貸付限度額のお知らせというハガキや共済手帳などを忘れずに持っていきます。

印鑑証明書は発行から3ヶ月以内の原本のみが有効であることから、借り入れの直前に市役所で申請するのが得策です。

運転免許証や保険証などの本人確認書類は、記載されている情報が事実と異なる場合は借りられなくなる恐れがありますので事前に確認しましょう。

氏名や住所が本人確認書類と異なると借りられないので事前に確認しよう

小規模企業共済の貸付制度で借り入れする際は、申込書に記入した氏名や住所が本人確認書類と一致していなければいけません。

小規模企業共済の貸付制度は加入者のみが利用できると規定によって定められているため、本人確認が極めて重要になるからです。

お客さまご本人の契約内容に関するお問い合わせにつきましては、初めにご本人の確認をさせていただき、対応させていただくこととなります。

引用元: 個人情報の保護について-独立行政法人中小企業基盤整備機構

本人確認書類と現在の情報が異なると融資を断られてしまいますので、事前に確認しておく必要があります。

例えば結婚して苗字が変わった場合や引っ越しをして住所が新しくなった場合は、自治体や警察署に届け出をおこなって本人確認書類の情報を更新しておきましょう。

収入印紙の金額は借り入れ額によって200円から2万円まで変わる

申し込み時に必要な収入印紙の金額は、借り入れ額に応じて変化します。

小規模企業共済の貸付制度を利用する際に必要な収入印紙の金額は、以下のとおりです。

| 借入金額 | 収入印紙の金額 |

|---|---|

| 10万円 | 200円 |

| 15万円〜50万円 | 400円 |

| 55万円〜100万円 | 1,000円 |

| 105万円〜500万円 | 2,000円 |

| 505万円〜1,000万円 | 1万円 |

| 1,005万円〜2,000万円 | 2万円 |

小規模企業共済の貸付制度では金銭消費貸借契約書を作成することから、借り入れ時には印紙税法に則って適切な印紙税を納めなければいけません。

収入印紙の金額が異なると脱税になり、罰金として通常の3倍の金額を支払う必要があります。

納付すべき印紙税を課税文書の作成の時までに納付しなかった場合には、その納付しなかった印紙税の額とその2倍に相当する金額との合計額(すなわち印紙税額の3倍)に相当する過怠税を徴収される

引用元:国税庁

罰金による無駄な出費を防ぐためにも、あらかじめ法に基づいた収入印紙を持参するのが得策です。

収入印紙は郵便局で取り扱っていますので、必要な金額を窓口で購入してから商工中金に来店するようにしましょう。

返済は借入金額によって一括または6ヶ月ごとの分割払いと決められている

小規模企業共済の貸付制度を利用した際の返済方法は、一括または6ヶ月ごとの分割払いとなっています。

返済期間は借入金額ごとに設定されており、以下のなかから選択できます。

| 借入金額 | 返済期間 |

|---|---|

| 10万円〜100万円 | 6ヶ月、12ヶ月 |

| 105万円〜300万円 | 6ヶ月、12ヶ月、24ヶ月 |

| 305万円〜500万円 | 6ヶ月、12ヶ月、24ヶ月、36ヶ月 |

| 505万円以上 | 6ヶ月、12ヶ月、24ヶ月、36ヶ月、60ヶ月 |

基本的に借入金額が増えるほど、返済期間も長くなるのが特徴です。

借入金額が505万円以上である場合が最も返済期間が長く、最大で60ヶ月となっています。

選択した返済期間によって、一括と分割払いのどちらになるか以下のように決められています。

| 返済期間 | 返済方法 | 返済回数 |

|---|---|---|

| 6ヶ月 | 6ヶ月以内に一括返済 | 1回 |

| 12ヶ月 | 12ヶ月以内に一括返済 | 1回 |

| 24ヶ月 | 6ヶ月ごとの分割払い | 4回 |

| 36ヶ月 | 6ヶ月ごとの分割払い | 6回 |

| 60ヶ月 | 6ヶ月ごとの分割払い | 10回 |

返済期間が12ヶ月までは期限内の一括返済となり、24ヶ月以上の場合は分割払いとなるのが基本です。

会社の経営状況や景気の波に合わせて、返済期間を選択するようにしましょう。

返済時は手動で振り込む必要があるので期日を必ず覚えておこう

小規模企業共済の貸付制度は返済を口座引き落としではなく、振り込みによっておこないます。

自動的に返済が完了するわけではないため、期日を覚えておくことが重要です。

振込先は借り入れの手続きをおこなった商工中金となりますので、自分が取引のある銀行の窓口から返済金を振り込みます。

振込先の口座番号や受取人の名前は、返済期限の2週間〜1ヶ月前に郵送されてくる返済通知というハガキに記載されています。

借入金を返済する流れは、以下のとおりです。

- 自分が取引のある銀行に来店する

- 振替依頼書に口座番号や受取人など必要項目を記入する

- 窓口で振り込みの手続きをおこなう

振り込みの手続き自体に難しい点はありませんが、返済する前には振込先の商工中金へ電話連絡する必要があります。

振り込み前には電話連絡が必須!午前中には手続きを完了しよう

返済の振り込みをする前には必ず借り入れをした商工中金の支店に電話連絡をおこない、午前中に手続きを完了しましょう。

振り込みのタイミングによっては、利息が追加されてしまうケースがあるからです。

例えば返済期日の15時に銀行で振り込みをした場合、銀行が伝票を打ったタイミングによっては当日中に商工中金の口座まで振込金が届かない可能性があります。

返済当日に振込金が届かなかった場合は、延滞利息が発生しますので予想外の出費が増えてしまいます。

延滞利息の発生を防ぐためにも返済日には必ず電話をし、午前中の振り込みを徹底しましょう。

どうしても返済ができない場合は、借り換えをして借り入れ期間を延長するのもひとつの手段です。

期日までに返済できない時は借り換えをすると借入期間を延長できる

小規模企業共済の貸付制度には借り換えという仕組みがあり、期日までに返済できない場合に窓口で更新手続きを取ると借入期間を延長できます。

借り換えは小規模企業共済からの借入金が返済できない場合の正当な手続きであり、中小機構の公式ホームページでも以下のように認められています。

ただし、新たな借入れに借り換える(同額借換)ことにより、実質的に元金返済期日を延ばすことができます。

引用元: 中小機構共済FAQ

つまり、利息を新たに支払えば元金の支払いは待ってもらえるということです。

例えば一般貸付で100万円を借り入れしている場合、窓口で改めて1万5,000円の利息を支払うと新たに1年間の返済猶予が与えられます。

借り換えの手続きは新規の融資を受ける場合と同じ書類を持参し、商工中金の窓口に申告するだけで完了します。

管理人は2回ほど借り換えをした経験がありますが、借入時と同様に手続きはあっという間に終わりました。

返済できない理由を詳しく聞かれたり、叱責を受けたりといった面倒は起こらず、丁寧に対応してもらえます。

ただし借り換えの手続きができるのは返済期日の翌月末までとなっていますので、返済の目処が立たなくなった場合は早めに窓口で手続きをとりましょう。