生活福祉資金貸付制度は、国民の生活を守るために作られた公的融資制度です。

信用情報に傷がついていたり返済能力が低いことから、銀行や消費者金融などの金融機関でお金を借りられない人でも利用できます。

民間の金融機関とは違い利益を目的とした貸付をおこなっておらず、無利子で借りられるのが特徴です。

とはいえ無利子だからという理由で借り入れをおこなうことはできませんし、融資を受けるためには審査に通過する必要があります。

- 審査で見られるポイントは本当に生活に困っているかどうか

- 65歳以上の高齢者や障害者、低所得者世帯が貸付の対象

- 生活保護など他の公的支援を受けている人は融資を受けられない

- 使用用途に合わせて複数の資金が用意されているため自分に合ったものを選ぼう

- 借り入れまで約1ヶ月かかるため早めに申請した方がいい

生活福祉資金貸付制度を利用できる人の条件や貸付内容について詳しく解説していきますので、参考にしてください。

民間の金融機関からお金を借りることに抵抗がある人や、すでに借り入れをしていて審査に通らない人は必見です。

生活福祉資金貸付制度の審査に通過するための条件は生活困窮者であること

国の公的融資制度は、本当にお金に困っている人でなければ利用することはできません。

具体的には、以下の条件を満たす人が貸付対象となります。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

引用元: 厚生労働省

市町村民税が非課税になっていない人でも、失業等により著しく収入が減少したなどの事情がある場合には利用することができます。

お金を借りるときに貸付対象外となるのは、ある程度の経済力が認められる場合です。

一定の収入がある人は民間の金融機関を勧められる

一定の収入があり、民間の金融機関からお金を借りても返済していけるだけの経済力があると判断された場合、生活福祉資金貸付制度からの融資は受けられません。

一定の収入の基準は、生活保護法に基づく生活扶助基準の1.7倍程度です。

例えば、生活扶助基準が10万円だった場合、生活福祉資金貸付制度における収入基準は17万円になります。

世帯収入が17万円以下であれば、生活福祉資金貸付制度の利用条件を満たすということです。

生活保護法に基づく生活扶助基準は、住んでいる地域や家族構成などによって異なります。

もしも生活保護の条件を満たす場合は、生活福祉資金貸付制度ではなく生活保護の受給を勧められる可能性があります。

借り入れしなくても国からお金をもらえるため、生活保護を勧められた場合はそちらを選んだほうがよいでしょう。

ただしすでに生活保護を受給している人は、生活福祉資金貸付制度を利用することはできませんので注意してください。

生活保護や失業等給付金など他の公的支援を受けている人は借りられない

生活保護や失業等給付金、職業訓練受講給付金などを受給している人は、生活福祉資金貸付制度から重複して支援を受けることはできません。

他の公的支援を受けているのであれば、日常生活を送るための資金は補われているはずだと判断されるからです。

毎月数万円の支援を受けているのですから、当然ですよね。

現在の受給額の中で生活できるように、家計を見直しましょう。

公的支援を受けていない場合でも、生活福祉資金貸付制度の連帯保証人になっている人は貸付対象外になります。

生活福祉資金貸付制度の連帯保証人になっている人は利用対象外

自分が生活に困窮するとは思わず、他人の生活福祉資金貸付制度の連帯保証人になっている人もいるのではないでしょうか。

他人の連帯保証人になっている場合、生活福祉資金貸付制度を利用することはできません。

親族や知人などから依頼され、引き受けてしまった人は他の借入方法を探しましょう。

例えば、銀行や消費者金融、労金などが取り扱うカードローンは、連帯保証人になっている人でもお金を借りることができます。

ゆうちょ銀行に口座を持っている人は、審査なしで借りられる貯金担保自動貸付を利用するのも一つの手です。

返済能力がない人は融資を受けられないので注意

生活福祉資金貸付制度は給付金ではなく、あくまでも貸付のため、返済の義務が生じます。

生活困窮者のみが利用できる制度ではありますが、返済能力が全くない場合にも融資を受けることはできませんので注意してください。

ただし失業等により無職の場合でも、将来働いて返済できる見込みがある人は融資を受けられます。

また雇用形態に制限はなく、アルバイトや派遣はもちろん、自営業者や個人事業主の人も貸付対象となっています。

生活に困窮している、かつ返済能力がないと利用できないと聞くと、誰が借りられる制度なのかと疑問に思われるかもしれませんが、生活を立て直すという名目であれば融資を受けられると理解しておきましょう。

自己破産などの債務整理をおこなうための費用には利用できない

後述で紹介しますが、生活福祉資金貸付制度のなかに一時生活再建費という債務整理に利用できる資金が用意されています。

債務整理を実施するのにも弁護士費用などがかかるため、一時生活再建費を利用して自己破産をしようと考える人も少なくありません。

しかし実際のところは、債務整理に利用する人への融資には消極的なのが実情になります。

債務整理をおこなわれてしまうと、必然的に生活福祉資金貸付制度による貸付も免責になってしまうためです。

貸し倒れになるのが分かっている上での貸付は、生活福祉資金貸付制度の本来の趣旨に反します。

あくまでも貸付であり、市民の税金が財源になっている以上、返済する意思がなければ審査で落とされるのは当然と言えます。

最初から踏み倒すつもりで債務整理をおこなうことを隠して生活福祉資金貸付制度を利用すると、詐欺罪に該当しますので注意してください。

国籍条項はなし!外国籍の人も申請可能

生活福祉資金貸付制度に国籍による条件はなく、外国籍の人でも申請可能です。

日本国籍の人と同じように審査され、条件を満たせば融資を受けられますので、生活に困窮した際には利用を検討してください。

永住者でない場合は、在留期間等も審査項目に含まれます。

ただし国籍条項はありませんが、ホテル住まいで住居がない人は貸付対象外になります。

住居がない人は住居確保給付金を案内される

生活福祉資金貸付制度は国内に住居がある人を貸付対象としており、住民票の提出も必須となっています。

住居がない人は自立相談支援機関や福祉事務所に相談したうえで、住居確保給付金の申請をおこないましょう。

住居確保給付金は3ヶ月間の家賃を保証してもらえる制度で、給付金のため返済の義務はありません。

住む場所が確保できれば、生活福祉資金貸付制度からの融資を受けることもできます。

連帯保証人なしでも融資を受けることができる

公的融資制度だとしても、親族や知人に連帯保証人を依頼するのは気が引けますよね。

連帯保証人がいなくても生活福祉資金貸付制度を利用することができますので、安心してください。

ただし連帯保証人なしで借り入れをおこなう場合、資金の種類によっては年1.5%の貸付利子がかかります。

| 貸付利子 | |

|---|---|

| 連帯保証人あり | 無利子 |

| 連帯保証人なし | 年1.5% |

利息が発生するとはいえ、年1.5%の超低金利で借りられる方法は他にありません。

10万円借りた場合、1年間にかかる利息は1,500円です。

それほど負担にならない金額ではないでしょうか。

では資金の種類について、制度の内容と合わせて解説していきます。

生活福祉資金貸付制度には用途別に4つの種類がある

生活福祉資金貸付制度には使用用途に合わせた4つの資金が用意されており、それぞれ支援内容によって更に細かく分類されています。

| 総合支援資金 | 生活支援費 | 生活費が足りない人向け |

|---|---|---|

| 住宅入居費 | ||

| 一時生活再建費 | ||

| 福祉資金 | 福祉費 | 医療や介護のための資金が必要な人向け |

| 緊急小口資金 | ||

| 教育支援資金 | 教育支援費 | 子供の教育費が足りない人向け |

| 就学支度費 | ||

| 不動産担保型生活資金 | 不動産担保型生活資金 | 不動産を持っている人向け |

| 要保護世帯向け不動産担保型生活資金 |

ちなみに、すぐにお金が必要な人は福祉資金の緊急小口資金を選択すると良いでしょう。

緊急小口資金は約1週間で融資を受けられることから、最も利用者が多い制度です。

融資を受けてから1ヶ月経過すると、総合支援資金の併用が可能になる点も利用者が多い理由の一つになります。

では4つの資金の支援内容について詳しく解説していきますので、自分の状況に合った資金を選んでください。

総合支援資金では生活のために必要な支援を受けられる

総合支援資金は、生活再建を目的に利用できる制度です。

| 支援内容 | |

|---|---|

| 生活支援費 | 生活を立て直すためにかかる費用の支援 |

| 住宅入居費 | 住宅の賃貸契約を結ぶために必要な敷金、礼金にかかる費用の支援 |

| 一時生活再建費 | 技能習得や滞納している公共料金等の支払いにかかる費用の支援 |

生活支援費

生活支援費では、原則3ヶ月間の生活費を借りることができます。

貸付限度額は単身の人で月15万円以内、二人以上世帯で月20万円以内です。

3ヶ月を超えても生活再建の見込みが立たない場合は借入期間を延長してもらうことも可能で、最長で12ヶ月間の支援を受けられます。

住宅入居費

住宅入居費は、新しい住居を入手する必要がある場合に受けられる支援で、最大40万円まで借り入れできます。

引越し後の生活費を捻出できない人は、生活支援費との併用も検討してください。

一時生活再建費

生活支援費だけでは賄えない以下の費用が必要な人は、一時生活再建費を利用できます。

- 就職や転職に必要な技能習得にかかる費用

- 滞納している公共料金の支払いにかかる費用

- 債務整理をするためにかかる費用

その場しのぎではなく、安定した生活を送るための基盤を作りたい人にぴったりの制度です。

最大60万円まで借り入れすることができます。

総合支援費の貸付条件まとめ

総合支援費の貸付条件を表にまとめましたので、参考にしてください。

| 措置期間 | 最終貸付日から6ヶ月以内 |

|---|---|

| 償還期限 | 措置期間経過後10年以内 |

| 貸付利子(連帯保証人あり) | 無利子 |

| 貸付利子(連帯保証人なし) | 年1.5% |

支払いが始まるまでの措置期間が設けられていたり、償還期限が長かったりするのは、公的融資制度ならではの特徴です。

余裕を持った返済計画が立てられますね。

福祉資金は医療や介護のためにお金が必要な人のための資金

福祉資金は医療や介護にお金がかかる人のために作られた資金です。

ただし緊急小口資金は少し性質が異なっており、休業や失業などが原因で生活が困窮している人も利用対象となっています。

| 支援内容 | |

|---|---|

| 福祉費 | 医療や介護に関わるサービスや物品の購入にかかる費用の支援 |

| 緊急小口資金 | 生活費が不足している人に一時的かつ早急におこなう支援 |

自分または家族に障害があり、要介護世帯の場合は生活福祉資金貸付制度でお金を借りる前に障害年金の受給を検討しましょう。

障害年金は、症状の等級に合わせて毎月国からお金を給付してもらえます。

障害年金は生活福祉資金貸付制度との併用が可能なので、受給額が足りなかった場合でも貸付を利用すれば補えます。

障害年金でいくらもらえるのか知りたい人は、「障害年金の金額はいくら?等級ごとに受給できる額を計算してみた」を合わせてご覧ください。

福祉費

最大580万円まで借りられる福祉費は、使用用途も様々なものが認められています。

使用用途ごとの貸付上限額と償還期限を表にまとめましたので、参考にしてください。

認められている使用用途

| 貸付上限額の目安 | 償還期限 | |

|---|---|---|

| 仕事を続けるために必要な費用 | 460万円 | 20年 |

| 技能習得に必要な費用 | 130万円〜580万円 | 8年 |

| 技能習得中に必要な生活費 | 130万円〜580万円 | 8年 |

| 住宅の増改築または補修にかかる費用 | 250万円 | 7年 |

| 転居や給排水設備の設置にかかる費用 | 50万円 | 3年 |

| 車椅子など福祉用具の購入にかかる費用 | 170万円 | 8年 |

| 障害者用の自動車の購入にかかる費用 | 250万円 | 8年 |

| 病気の療養にかかる費用 | 170万円〜230万円 | 5年 |

| 介護や障害者サービスを受けるためにかかる費用 | 170万円〜230万円 | 5年 |

| 災害を受けたことによりかかった費用 | 150万円 | 7年 |

| 冠婚葬祭にかかる費用 | 50万円 | 3年 |

審査に通過すると、一時金または分割で融資を受けることができます。

緊急小口資金

早急にお金が必要な人は、緊急小口資金を利用してください。

他の資金は借り入れまでに1ヶ月以上かかるのに対し、緊急小口資金なら最短5日で融資を受けられます。

貸付限度額は10万円と少額ですが、上述した通り総合支援費との併用が可能です。

まずは緊急小口資金で直近の生活費を賄い、総合支援費で生活を立て直すと良いでしょう。

| 措置期間 | 貸付日から2ヶ月以内 |

|---|---|

| 償還期限 | 措置期間経過後12ヶ月以内 |

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要 |

教育費が足りない人は教育支援資金で支援を受けられる

教育支援資金は、日常生活は送れているものの子供の教育にかかる費用が捻出できない人のための制度です。

| 支援内容 | |

|---|---|

| 教育支援費 | 高等学校や大学などの修学にかかる費用の支援 |

| 就学支度費 | 高等学校や大学などの入学にかかる費用の支援 |

ただし母子家庭または父子家庭の人は、無利子で融資を受けられる母子父子寡婦福祉資金貸付金を優先的に利用してください。

母子父子寡婦福祉資金貸付金の審査では、ひとり親世帯が優遇してもらえるのでお金を借りやすくなります。

日本学生支援機構の奨学金についても、教育支援資金よりも優先して利用するべきだとされています。

それらの公的融資制度を利用しても足りない場合に、教育支援資金で借り入れをおこないましょう。

| 措置期間 | 卒業後6ヶ月以内 |

|---|---|

| 償還期限 | 措置期間経過後20年以内 |

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要(世帯内で連帯借受人が必要) |

教育支援費

教育支援費では、就学に必要な授業料や設備費、PTA会費、修学旅行積立金、通学定期代などの学費としてかかる費用を借り入れすることができます。

貸付上限額は以下のとおりですが、実際に必要な金額以上の融資は受けられませんので注意してください。

| 貸付上限額 | |

|---|---|

| 高等学校、専修学校(高等課程) | 月3.5万円以内 |

| 高等専門学校 | 月6万円以内 |

| 短期大学、専修学校(専門課程) | 月6万円以内 |

| 大学 | 月6.5万円以内 |

また納付期限が過ぎた学費については貸付対象外になってしまうため、滞納する前に相談することが大切です。

就学支度費

就学支度費は、入学時に必要な費用を50万円まで借り入れできる制度です。

具体的な使用用途は、以下のとおり。

- 入学金

- 教科書代

- 初年度6ヶ月分の通学費

- 制服や通学カバン、シューズ等の購入代金

- 通学用自転車の購入代金

- 下宿費用

融資を受けられるのは、入学時の1回のみになります。

とはいえ子供が私立学校に通う場合など、50万円以上のお金が必要な人もいますよね。

教育費として50万円以上のお金を借りたい人は、国の教育ローンを利用してみてはいかがでしょうか。

国の教育ローンは日本政策金融公庫が設けている融資制度のひとつであり、最大450万円まで借りられます。

日本政策金融公庫は非営利であることから、低金利でお金を借りられるのも利点のひとつです。

不動産担保型生活資金は不動産を持っている高齢者向けの資金

以下の条件を満たす居住用不動産を有する高齢者は、不動産を担保に生活資金の貸付を受けられる不動産担保型生活資金を利用できます。

- 死亡時まで住み続ける住居であること

- 単独所有していること

- 抵当権等が設定されていないこと

借受人の死亡時に不動産を売却して返済をおこなうのが一般的なため、原則として相続人全員の同意が必要です。

また貸付元利金が貸付限度額に達してしまうと強制的に契約は終了となり、3ヶ月以内に返済しなければいけなくなる点には注意してください。

貸付利子は、年3%または長期プライムレートのいずれか低い方が適用されます。

不動産担保型生活資金の種類は、以下の2つです。

| 支援内容 | |

|---|---|

| 不動産担保型生活資金 | 不動産を担保に高齢者に貸付をおこなう支援 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者に不動産を担保に貸付をおこなう支援 |

要保護世帯向け不動産担保型生活資金には、この制度を利用しなければ生活保護の受給対象になると判断された世帯が該当します。

では、それぞれの支援内容について詳しく解説していきます。

不動産担保型生活資金

不動産担保型生活資金では、土地の評価額の70%程度まで借り入れできます。

例えば、土地の鑑定評価額が1,000万円だった場合、貸付上限額は700万円です。

一時金で受け取れるわけではなく、1ヶ月30万円を上限に3ヶ月ごとに貸付を受けます。

要保護世帯向け不動産担保型生活資金

要保護世帯向け不動産担保型生活資金では、土地だけでなく建物の評価額を含めた金額の70%まで融資を受けられます。

また集合住宅に関しても利用対象となっており、評価額の50%が貸付上限額になります。

生活扶助額の1.5倍以内の金額ずつ借り入れをおこない、借受人が死亡または貸付元利金が貸付上限額に達した時点で契約は終了です。

自分の状況に合った制度は見つかりましたでしょうか。

複数の状況に当てはまり判断が難しかった場合は、自立相談支援機関で相談をしてアドバイスをもらうと良いでしょう。

利用を希望する制度が決まった人は、生活福祉資金貸付制度の利用方法について解説していきますので参考にしてください。

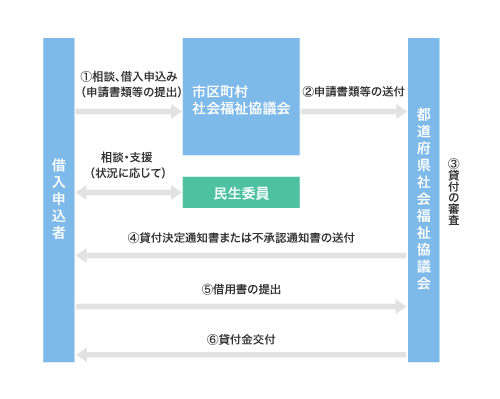

生活福祉資金貸付制度の申し込みから受給までの流れ

生活福祉資金貸付制度を利用する流れは、以下のとおりです。

まずは自立相談支援機関へ行き、生活福祉資金貸付制度の利用を申し出ます。

借受人本人だけでなく家族についても聞き取りがおこなわれるため、世帯全員の収入および負債の状況を答えられるようにしておいてください。

安定した収入がある人がいる世帯は、申請を断られる場合があります。

都道府県社会福祉協議会によって、生活福祉資金貸付制度の審査がおこなわれます。

貸付決定通知が届いたら、改めて市区町村の社会福祉協議会で借り入れの手続きをおこなってください。

不承認通知書が届いても、なぜ審査に落ちたのか教えてもらうことはできません。

以下の書類を持って市区町村社会福祉協議会に行き、社協職員の面前で借用書を交わします。

- 運転免許証やパスポート、健康保険証などの本人確認書類

- 印鑑登録証明書

- 実印

- 貸付金振込み口座の通帳と銀行届出印

連帯借受人または連帯保証人がいる場合は、一緒に出向いて自筆署名と実印による捺印をおこなう必要があります。

実印がない未成年者は、認印で手続きが可能です。

市区町村社会福祉協議会に提出した借用書は、都道府県社会福祉協議会へ送付されます。

都道府県社会福祉協議会によって借用書の受理が完了すると、貸付金振込み口座に送金がおこなわれます。

貸付金を受領したら終わりではなく、状況によっては地域の民生委員による支援を受けることになりますので覚えておきましょう。

福祉費および教育支援資金、不動産担保型生活資金の利用を希望する場合、自立相談支援機関への相談は省略できます。

直接、市区町村社会福祉協議会の窓口で相談をおこなってください。

借り入れの相談から貸付金交付までの全体像を図にまとめると、以下のとおりです。

ただし平成27年4月に施行された生活困窮者自立支援法によって、生活再建のために専門家によるアドバイスが必要だと判断された場合、さらに生活困窮者自立支援制度からの支援を受けることになります。

社会福祉協議会と生活困窮者自立支援制度が連携関係にあることは、生活困窮者自立支援法の以下の記載からも分かります。

生活困窮者に対する自立の支援は、地域における福祉、就労、教育、住宅その他の生活困窮者に対する支援に関する業務を行う関係機関及び民間団体との緊密な連携その他必要な支援体制の整備に配慮して行われなければならない。

引用元: 生活困窮者自立支援法-電子政府の総合窓口(e-Gov)

いずれにしても融資の申請には時間がかかるため、早めに相談へいくのが賢明です。

審査期間は最短でも1ヶ月かかるので早めに申請しよう

どれだけ生活に困窮していても、生活福祉資金貸付制度からの借り入れには1ヶ月程度かかります。

申請書類等に不備があれば、さらに借入日が先延ばしになることも考えられますので、利用を希望するのであれば早めに相談へ行きましょう。

また必ずしも利用できるとは限らず、審査落ちする可能性があることも念頭に置いておいてください。

審査に落ちた場合は他の借入方法を検討し直さなければならず、融資を受けられるまでに時間がかかります。

すぐに資金が必要な人は、民間の金融機関を利用することも検討した方が良いかもしれません。

事前に必要書類を揃えておくとスムーズに借り入れできる

生活福祉資金貸付制度の申し込みに必要な書類は、以下のとおりです。

| 本人確認書類 | 運転免許証や健康保険証、学生証、パスポートなど |

|---|---|

| 世帯全員分の収入証明書 | 源泉徴収票や給料明細、確定申告書、収支内訳表など |

| 世帯員全員が記載された住民票 | 原則として1ヶ月以内に発行されたもの |

| 実印 | 未成年者は認印を用意 |

| 使用用途がわかる書類 | 必要経費の見積書や学校発行のパンフレットなど |

| 外国人の場合 | 身体障害者手帳や療育手帳、精神障害者保健福祉手帳など |

| 破産歴がある場合 | 自己破産免責許可決定通知書または民事再生計画の認可決定書 |

利用する資金の種類によっては、追加で書類提出を求められる場合があります。

例えば、緊急小口資金を利用したいのであれば、収入の減少状況に関する申立書を作成して提出しなければいけません。

個々のケース別に必要な書類については個別に案内されますので、指示に従って準備してください。

措置期間が終わると口座振替による返済が開始される

措置期間終了間際になると、償還開始の案内が届きます。

返済開始日および引き落とし額を確認し、振替口座にお金を用意しておいてください。

万が一残高不足によって引き落としされなかった場合は、振込取扱票が送付されますので速やかに支払いましょう。

滞納が続くと連帯借受人や連帯保証人にも督促状が届くようになり、迷惑をかけてしまいます。

返済できない事情がある場合は、放置せずに社会福祉協議会に相談してください。

最終償還期限日を過ぎると年5%の延滞利子が加算されるなど、状況はどんどん悪化していきます。

返済できない事情がある人は免除してもらえる場合がある

以下の事情から返済が難しい人は、支払いを一時猶予または免除してもらえるかもしれません。

- 天災や火災などによって重大な被害を受けた

- 病気によって働きたくても働けない

- 就職先が見つからない

民間の金融機関を利用した場合、返済を免除してもらえることは一切ありません。

生活に困窮している人を救済する目的でつくられた、公的融資制度ならではの柔軟な対応と言えます。

一時猶予や免除が認められない場合であっても、延滞利子の引き下げなど、相談すれば何らかの措置を取ってもらえますので放置するのだけはやめましょう。