不慮の事故や病気などが原因で働けなくなり、生活費の捻出に苦しんでいる人は多いのではないでしょうか。

病気やケガなどが原因で障害が残り、思うように日常生活を送れない場合は障害年金を受給できます。

障害年金でもらえる金額は障害等級や就労の経験、家族構成などによって決まります。

そのため障害年金がいくらもらえるか計算するには複数の情報が必要になり、自力で算出するのは難しいのが現状です。

そこで年金を始めとした資産管理を年間200件以上担当している管理人が、障害年金でもらえる金額をシミュレーションしました。

- 障害年金で毎月もらえる金額は約4万8,000円〜約21万円

- 厚生年金の加入時期がある人は障害基礎年金にプラスして障害厚生年金が受け取れる

- 配偶者や子供がいるとひとりにつき22万4,900円が加算される

- うつ病などの精神疾患も障害年金の対象になる

働きながらいくらまで障害年金を受け取れるのかといったケースもシミュレーションしていますので、ぜひ参考にしてください。

目次

- 1 障害年金とは病気やケガで生活に支障が出ている人が受給できるお金のこと

- 2 障害年金の金額はいくらもらえるの?等級や家族構成ごとにシミュレーションしてみた

- 3 障害年金を受給する条件は初診日が年金保険に加入していた時期であること

障害年金とは病気やケガで生活に支障が出ている人が受給できるお金のこと

障害年金とは、病気やケガなどが原因で日常生活を思うように送れない人が受給できるお金のことです。

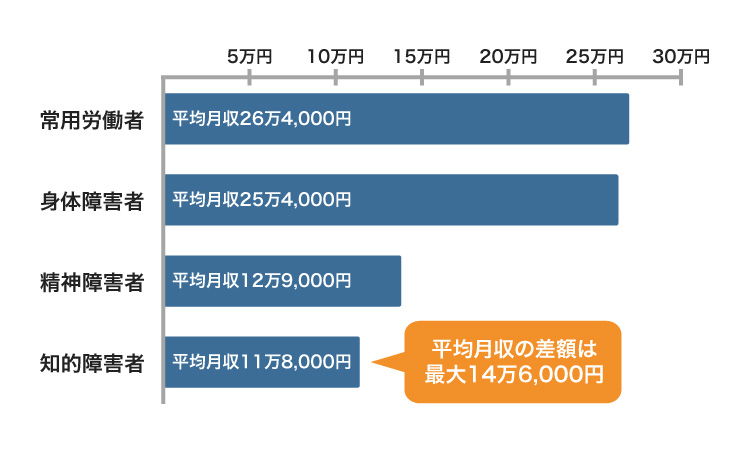

内閣府の調査によると、障害を持つ人と健常者の平均収入には以下のような差が生じていると判明しています。

参考元:内閣府

健常者と障害者の月収は、最大で14万円以上もの差があります。

重度の障害を持っている場合は、就労できずに収入が0円になってしまうといったケースも珍しくありません。

厚生労働省は収入が少なく、生活が困窮しやすい障害者の現状を踏まえ、障害年金による経済的支援を積極的におこなっています。

年金というと高齢者のみが受け取れると考える人もいるかもしれませんが、障害者年金は20歳以上なら若年層でも受給できます。

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

引用元:日本年金機構

例えば生まれつき障害があったり、仕事のストレスでうつ病になってしまったりといった事情がある場合は年齢を問わず障害年金を受給可能です。

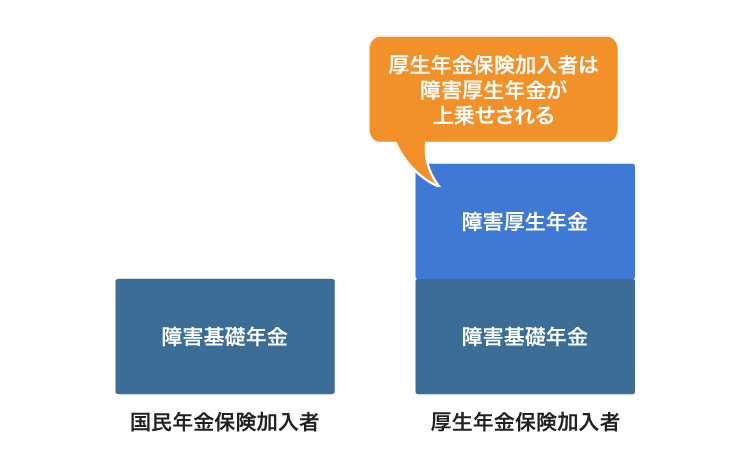

受け取れる障害年金は、障害基礎年金と障害厚生年金の2種類に分かれています。

障害基礎年金を受け取れるのは、国民年金保険料を一定期間支払ってきた人です。

就労しながら厚生年金に加入し、保険料を支払っていた人は障害基礎年金にプラスして障害厚生年金が支給されます。

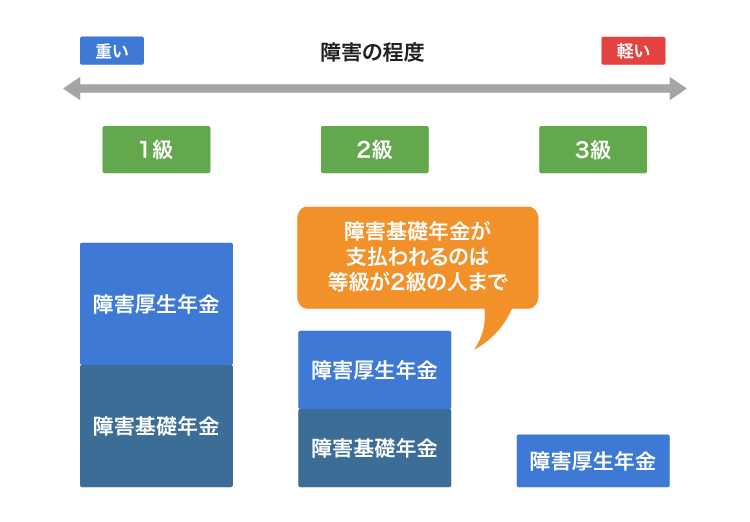

障害年金は障害等級が上がるにつれて、受給される金額が高額になるのが特徴です。

障害等級は日常生活への影響ごとに1級から3級まで分かれている

障害年金にはケガや病気の度合いによって、独自の障害等級が以下のように設けられています。

| 障害等級 | 基準 |

|---|---|

| 1級 | 第三者の助けがないと全く日常生活が送れず、就労は難しい |

| 2級 | 第三者の助けが必ずしも要るわけではないが、日常生活を送るのが困難で就労も難しい |

| 3級 | 日常生活は可能だが、就労時はできることが制限され、負担が重い仕事は難しい |

参考元:日本年金機構

障害年金の等級は1級から3級までとなっており、現在の病状をもとに日本年金機構の担当者によって決定されます。

ひとつ間違えやすいのは、障害年金の障害等級が必ずしも障害者手帳の認定と一致するわけではないということです。

例えば障害者手帳の等級が4級でも、申請時の病状やケガの状態によっては3級であると認められて障害年金を受給できるケースがあります。

障害者手帳の等級が1〜3級ではなくても障害年金を受給できる可能性は十分にありますので、諦めずに申請しましょう。

一方で等級が認められなかった場合は残念ながら障害年金を受給できませんが、軽度な障害が残っていると判断された場合は障害手当金を受け取れるケースもあります。

軽度の障害が残った人は一時金として障害手当金がもらえる

軽い障害状態にあると認められた人は、障害手当金という一時金が受け取れます。

具体的な条件としては、厚生年金を納付していた人が初めて病院を受診してから5年以内に病気やケガなどが回復したものの、何らかの障害が残っている場合に受給できます。

障害厚生年金を受けるよりも軽い障害が残ったときには障害手当金(一時金)が支給されます。

引用元:「障害厚生年金・障害手当金」日本年金機構

障害手当金は毎年算定し直されますが、年間100万円前後の最低保障額が定められているのが特徴です。

令和2年度の最低保障額は年間117万2,600円となっており、少なくとも毎月9万7,716円は受け取れる計算になります。

それでも生活費が足りない場合は、公的融資制度や金融機関で不足分のみお金を借りるのもいいかもしれません。

一方で障害等級が認められれば、障害手当金よりも高額の金額を毎月受け取ることが可能です。

障害年金としてもらえる金額は、等級や保険料の加入状況、家族構成によって変化します。

今回は、障害年金の受給額を状況別にシミュレーションしました。

障害年金の金額はいくらもらえるの?等級や家族構成ごとにシミュレーションしてみた

上述でも解説したように障害年金は等級によってもらえる金額が変わり、障害の程度が重い1級の支給額が最も高額となっています。

障害が重い人ほど治療費や生活費などの負担が大きく、生活が困窮するリスクが高いと判断されるからです。

等級ごとの障害年金でもらえる具体的な金額は、以下の計算式で算出できます。

| 障害等級 | 障害基礎年金(年間) | 障害厚生年金(年間) |

|---|---|---|

| 1級 | 977,125円+子の加算 | 報酬比例の年金額×1.25+配偶者の加給年金額 |

| 2級 | 781,700円+子の加算 | 報酬比例の年金額+配偶者の加給年金額 |

| 3級 | ー | 報酬比例の年金額(最低保障額586,300円) |

障害基礎年金が支払われるのは等級が2級の人までとなっており、3級と認定された場合は支給がありません。

一方の障害厚生年金は3級の人にも支払われますが、もらえる金額は報酬比例の年金額によって変動します。

報酬比例の年金額とは、これまでに納付した厚生年金保険料をもとに計算される年金額のことです。

報酬比例の年金額には、障害等級ごとに以下のような目安があります。

厚生年金における報酬比例年金額の目安

| 障害等級 | 報酬比例の年金額(年間) |

|---|---|

| 1級 | 約96万円〜約192万円 |

| 2級 | 約72万円〜約144万円 |

| 3級 | 約12万円〜約72万円 |

参考元:年金制度基礎調査 / 年金制度基礎調査(障害年金受給者実態調査)

報酬比例の年金額は毎月の厚生年金保険料と月数によって変わることから、長期間納めるほどもらえる金額は多くなります。

加えて配偶者や子供の有無によっても、もらえる金額は変わります。

上記を踏まえて、等級と家族構成ごとにもらえる金額を以下で計算しましたので参考にしてください。

障害等級1級で配偶者と18歳未満の子供が1人いる場合

| 厚生年金加入期間 | 障害基礎年金 | 障害厚生年金 | 合計(年間) |

|---|---|---|---|

| なし | 120万2,025円 | ー | 120万2,025円(月額10万168円) |

| あり | 120万2,025円 | 約120万円〜240万円 | 約240万〜360万円(月額約22〜30万円) |

障害基礎年金は97万7,125円の基準額に加えて子供1人につき22万4,900円がプラスされますので、年間の支給額は約120万円になります。

就労して厚生年金を納めている期間がある人は、配偶者の加給年金も加えて年間240万〜360万円の受給が可能です。

障害等級2級で配偶者と18歳未満の子供が2人いる場合

| 厚生年金加入期間 | 障害基礎年金 | 障害厚生年金 | 合計(年間) |

|---|---|---|---|

| なし | 123万1,500円 | ー | 123万1,500円(月額10万2,625円) |

| あり | 123万1,500円 | 約72万円〜約144万円 | 約195〜267万円(月額約16万円〜22万円) |

障害等級2級の人で18歳未満の子供が2人いる場合は、基準額78万1,700円に44万9,800円が加算され、年間123万円が受け取れます。

さらに厚生年金を納めていた人の受給額は約195〜267万円となり、目安として月に16万円から22万円受給できます。

障害等級が3級でひとり暮らしの場合

障害等級が3級の人は、働いて厚生年金を納付している場合のみ受給できます。

| 厚生年金加入期間 | 障害基礎年金 | 障害厚生年金 | 合計 |

|---|---|---|---|

| あり | 0円 | 58万6,300円〜約72万円 | 58万6,300円〜約72万円(約4万8,858〜6万円) |

| なし | 0円 | ー | 0円 |

障害厚生年金の最低保障額は58万6,300円となっているため、報酬比例の年金額が少ない人でも毎月5万円ほどは必ず支給を受けられます。

ただし障害等級が3級の人で厚生年金の加入期間がない場合は障害年金を受給できませんので、生活保護の申請をするのもひとつの手段です。

生活保護は生活が困窮している人を経済的に支援する目的で運営されている国の制度であり、受給条件さえ満たしていれば、障害年金よりも簡単に生活費を支給してもらえます。

生活保護の受給条件について詳しく知りたい人は、「生活保護を受ける条件は?申請が通る方法を初心者にもわかりやすく解説」で解説していますので参考にしてください。

申請が遅れても障害認定日から5年分は遡及請求ができる

仮に申請が遅れたとしても、障害年金は障害認定日から5年分は遡って請求が可能です。

障害年金を遡及請求する権利がある旨については、日本年金機構の公式ホームページにも以下のように記載されています。

時効による消滅のため、遡及して受けられる年金は5年分が限度です。

引用元:「障害厚生年金」日本年金機構

障害認定日とは、以下のいずれかに該当する日付のことです。

- 初診日から1年6ヶ月経過した場合(1年6ヶ月の間に治った場合はその日付)

- 65歳の誕生日前日までに、障害の状態になった日付

- 20歳に到達する前に障害状態にある場合は医師から診断を受けた日

障害認定日を迎えた後に障害年金を申請すると、日本年金機構によって障害等級が決定され、支給額が決まるといった流れになります。

障害認定日を迎えた後もしばらく障害年金を申請していない場合は、本来もらえるはずの金額を受け取っていないことになりますので、請求する権利があります。

ただし、障害認定日から1年以上経過している場合は請求手続きをおこなう直近3ヶ月の症状がわかる診断書が必須です。

遡及請求をおこなう前には、必ずかかりつけの医師に相談して診断書を発行してもらうようにしましょう。

診断を受けた後日に病状が悪化した人も、障害年金の対象になります。

認定日の後に病状が悪化した人も受給できるので市役所に相談しよう

認定日の段階では障害等級の1級から3級までに当てはまらなかった場合でも、後日病状が悪化した人は遡って障害年金を受給できます。

障害年金には国民年金法施行令および厚生年金法施行令に基づいた事後重症による請求という仕組みが設けられており、病状が悪化した場合は後日でも申請する権利が認められているからです。

障害認定日に法令に定める障害の状態に該当しなかった方でも、その後病状が悪化し、法令に定める障害の状態になったときには請求日の翌月から障害年金を受け取ることができます。このことを「事後重症による請求」といいます。

引用元:「障害年金ガイド」日本年金機構

例えばうつ病で申請した人で、初診日から1年6ヶ月経った段階では障害認定されなかったケースでも、その後病気が進行して日常生活に支障があるなら障害年金を受給できます。

自分が受給できるか不安な場合は、自宅から最寄りの市役所や区役所などで相談に乗ってもらえますので尋ねてみましょう。

妻や夫がいる厚生年金の加入者は配偶者の加給年金がプラスされる

上述でも少し触れましたが、1級または2級の障害厚生年金を受給する人に妻や夫がいる場合は、配偶者の加給年金が追加で支払われます。

障害年金における配偶者の加給年金は一律22万4,900円となっており、妻または夫の年齢が65歳未満の場合に加算される仕組みです。

総務省統計局の調査によると、2人以上の世帯で1ヶ月に必要な支出は27万6,360円となっており、年間で330万円以上の生活費が必要になると判明しています。

消費支出(二人以上の世帯)は,1世帯当たり276,360円

引用元:総務省統計局

政府は2人以上の世帯にかかる平均的な生活費の現状を考慮しており、配偶者のいる受給者に対して適切な加算をしてもらえます。

配偶者と同様の理由で、子供がいる世帯に対しても特別に受給額がプラスされます。

子供がいる人はひとりにつき7万5,000または22万4,900円が加算される

配偶者の加給年金と同様に、18歳未満の子供がいる場合には人数に応じた支給額が加算されます。

子供の数ごとに加算される障害年金の金額は、以下のとおりです。

| 子供の数 | 金額(年間) |

|---|---|

| 1人目 | 22万4,900円 |

| 2人目 | 22万4,900円 |

| 3人目以降 | 7万5,000円 |

第1子と第2子にはそれぞれ22万4,900円ずつプラスされ、3人目以降は7万5,000円ずつ加算されていきます。

子供の教育費は生活費と並んで高額になりやすい費用であるため、障害者世帯の負担を少しでも軽減する目的で上記の金額が加算されています。

子の加算は子供が18歳になるまで無条件におこなわれますので、教育費に悩んでいる人にも最適です。

とはいえ子供が高校や大学に進学することになり、100万円単位のまとまった教育費が必要な人もいますよね。

国の教育ローンを利用すると、1.0%台という超低金利で入学や通学時に必要な費用を借りられます。

また融資審査では低所得世帯が優遇してもらえるため、まとまった教育費が必要な人は国の教育ローンでお金を借りる方法を選んでみてはいかがでしょうか。

現在治療しながら働いている人でも障害年金で受給できる金額は変わらず、満額受け取れます。

基本的に所得制限はないので働きながらでも受給できる

原則として障害年金には所得制限が設けられていませんので、働いていることが理由で受給できなくなる恐れはありません。

実際に管理人が担当している顧客のなかには、職場の理解を得て就労しながら障害年金を受給している人が10人以上います。

特に障害等級が3級の場合は、就労しながら障害年金を受給できる可能性が高くなります。

3級の人は1級や2級と比べて障害の程度が軽度であるため、仕事内容に制限はありながらも就労できるケースが多いからです。

もちろん障害等級が1級や2級の人であっても、在宅ワークや軽作業などで収入を得られる場合は働きながら障害年金を受給できます。

ただし20歳よりも前に障害状態になって障害年金を受給している場合は、所得金額によって支給額が変更されます。

20歳前から障害がある人は支給額が制限される!いくらまで働けるの?

先天性の病気などで20歳前から障害がある人は、障害基礎年金の支給額が所得ごとに制限されます。

未成年のころから障害を持っている人は国民年金を一切支払わなくても障害基礎年金を受給できることから、国家予算における収支のバランスを取る目的で所得制限が設けられています。

本人の所得ごとに設定されている支給内容は、以下のとおりです。

| 前年の本人所得 | 支給内容 |

|---|---|

| 462万1,001円以上 | 全額停止 |

| 360万4,001円〜462万1,000円 | 支給額の2分の1が停止 |

| 360万4,000円以下 | 全額支給 |

障害年金を受給している人の税込所得が462万1,001円以上になった場合は、支給が全額停止されます。

支給が停止される期間は1年間となっていますので、来年度に上記の金額よりも所得が下がっていた場合には再び受給が可能です。

障害年金の支給停止は所得制限を上回っていた場合だけではなく、老齢年金など他の年金を申請した際にも適用されます。

例えば60歳を超えた人は老齢年金を申請できますが、年金を受給する資格は原則1人につき1種類までとなっているため障害年金と同時にもらうことはできません。

障害年金は必ずしも老齢年金より多い金額を受給できるわけではないので、どちらがお得になるか確認しておいたほうがよいでしょう。

老齢年金とどちらがお得なのかもらえる金額を計算して比較

高齢で障害を抱えており、老齢年金と障害年金のどちらを受給するべきか悩んでいる人は多いのではないでしょうか。

老齢年金の受給額は働いていたときに加入していた年金の種類や加入期間によって決定されますが、基本的に障害年金よりももらえる金額が多くなります。

例えば国民年金に加入していた人が受給対象になる老齢基礎年金と障害基礎年金で受給額を比較してみると、大きな差が出ることがわかります。

国民年金の加入期間ごとに、もらえる金額を比較した結果は以下のとおりです。

| 加入期間 | 老齢基礎年金の受給額 | 障害基礎年金の受給額(障害等級1〜2級) |

|---|---|---|

| 10年 | 19万4,450円 | 最大19万7,325円 |

| 20年 | 38万8,900円 | |

| 30年 | 58万3,350円 | |

| 40年 | 77万7,800円 |

※付加年金や国民年金の納付免除期間、カラ期間等は考慮していません。

国民年金の加入者期間が40年の場合、老齢基礎年金でもらえる金額は障害基礎年金と比べて50万円以上も高くなります。

厚生年金に加入していた人は受給額が上乗せされますので、さらにもらえる金額に差が開きます。

ただし非課税の障害年金と違って、老齢年金は所得税や住民税などの課税対象です。

年間20〜100万円ほどの税金を支払わなければいけないので覚えておきましょう。

障害を抱えている人が老齢年金を受給する場合、障害者特例で加算の対象となります。

障害者特例を請求する条件

障害を抱えている人は、年金事務所へ請求すると障害者特例によって老齢年金を加算してもらえます。

障害者特例を請求する条件は、以下のとおりです。

- 男性の場合は昭和36年4月1日以前に生まれたこと

- 女性の場合は昭和41年4月1日以前に生まれたこと

- 老齢基礎年金の受給資格期間(10年)があること

- 厚生年金保険等に1年以上加入していたこと

- 60歳以上で障害等級3級以上の障害状態であること

- 厚生年金保険被保険者の資格を喪失していること

参考元: 日本年金機構

これらの条件を満たしている場合は、年間20万円以上も受給額を加算してもらえます。

とはいえ、生年月日や保険加入期間の条件を満たしていない人もいますよね。

65歳以上の人は、他の年金との併給を検討するのも良いかもしれません。

65歳以上なら年金の併給が可能

前述で年金を受給する資格は1人につき1種類までと言いましたが、65歳以上であれば障害年金と老齢年金を同時にもらうことが可能です。

以前までは併給できませんでしたが、平成16年に施行された年金制度改正法によって以下のような組み合わせて選択が可能になりました。

- 老齢基礎年金と障害厚生年金

- 老齢厚生年金と障害基礎年金

ただし同じ種類の年金は選択できないため、例えば老齢基礎年金と障害基礎年金のような組み合わせは認められません。

様々な組み合わせを試し、金額が多くなるものを選択すると良いでしょう。

障害年金を受け取る場合、他の年金だけではなく支給されるお金によって受給額が減額になるケースがあります。

労災保険を同時に受け取ると受給額が減額される

労働によって怪我や障害を負った人が障害年金を受給する場合、労災保険との併給が可能です。

ただし両方の年金を満額受け取ってしまうと高額になり過ぎてしまうことから、併給する際は労災保険の受給額が73〜83%まで減額されます。

障害年金と労災保険を併給する場合の減額率は、以下のとおりです。

| 受給する年金の種類 | 労災保険の減額率 |

|---|---|

| 障害基礎年金と障害厚生年金 | 73% |

| 障害基礎年金のみ | 88% |

| 障害厚生年金のみ | 86% |

例えば労災給付額が満額で250万円の予定だった場合、220万円に減額されるということです。

障害年金の受給額自体が停止されるわけではありませんが、労災給付額が満額受け取れなくなりますので覚えておきましょう。

生活が苦しいときは年金を受給しながら融資を受けるのもひとつ

ここまで障害年金でいくらもらえるのか解説してきましたが、思ったより少ないと感じている人も多いと思います。

受給額だけで生計を立てるのが難しい場合は、障害年金をもらいながら融資を受けるのもひとつの手段です。

例えば年金担保融資制度では、将来もらう予定の年金を担保に生活費としてお金を借りられます。

自分の年金を担保にすることから、働いていない年金受給者でも審査に通過できるのが特徴です。

もちろん国民年金や厚生年金を受給している人だけではなく、障害年金を受給している人も貸付対象になりますので検討してみてはいかがでしょうか。

障害年金をもらいながら融資を受ける方法は、「年金受給者がお金を借りる方法!年金収入のみで融資を受けられる5つの借入先」で詳しく解説していますので参考にしてください。

ただし、病状が回復したとみなされた場合は障害年金を受給し続けるのが難しくなります。

支給が打ち切られるのは病状が回復して日常生活が送れると判断された時

障害年金の支給が打ち切られてしまうのは、病状が回復して日常生活を送れるようになり、仕事も他の社員と同程度にこなせると判断された時です。

障害年金では、定期的に日本年金機構から郵送されてくる障害状態確認届を提出しますので病気の現状は逐一チェックされます。

障害状態確認届とは、受給者が引き続き障害年金を受け取る権利があるかを審査するための書類のことです。

障害状態確認届が郵送される頻度は1〜5年に1回となっており、障害の程度が軽い人や受給し始めて日が浅い人は年に1度提出する必要があります。

障害状態確認届が届いた場合は、治療を担当してもらっている病院の主治医に現在の病状について記入してもらいましょう。

障害状態確認届の内容を見て、十分に回復していると判断された場合は障害年金の支給が打ち切られます。

現時点で日常生活に不安がある場合や仕事上で不便に感じている点がある場合は、主治医と密にコミュニケーションをとり、齟齬がないように現状を書いてもらうのが重要です。

例えば不安を感じる場面や現在の就労状況などをメモ書きにして主治医に渡すと、現状が伝わりやすくなりますので事前に準備しておくのが得策です。

障害年金では病状が回復しない限り支給が停止されることはありませんので、一度でも審査に通過してしまえば半永久的に受給できます。

ただし障害年金の審査に通過するためには、受給条件を満たしていなければいけません。

障害年金を受給する際に最も重要な条件は、初診日が年金保険に加入していた時期であることです。

障害年金を受給する条件は初診日が年金保険に加入していた時期であること

障害年金を受給する条件は全部で3つありますが、最も重視されるのは初診日の段階で国民年金や厚生年金を支払っている点です。

初診日とは、障害の原因になった病気やケガを初めて医師に診てもらった日のことを指します。

初診日はあくまで初めての診察日であり、病名が確定した日付ではありません。

例えば最初に診察を受けた心療内科でうつ病と診断され、次に診てもらった精神科でパニック障害であると病名が確定した場合は、心療内科を訪れた日にちが初診日と判断されます。

障害年金では初診日の時点で年金保険を支払っている人が支給対象になりますので、初診日の証明は極めて重要になります。

初診日の証明をするには、担当の医師に依頼して診断書を作成してもらうのが通常の流れです。

最初に診てもらった病院と現在通院している医療機関が異なる場合は、受診状況等証明書を初診の医師に記入してもらい、診断書と併せて提出する必要があります。

とはいえ初診日と申請日までに期間が空いており、初めて診察を受けた日付を証明できない人もいますよね。

初診日を証明する書類が提出できない場合にも、対策法はあります。

初診日が証明できない人は家族や友人などから証言してもらおう

数年前に一度だけ受診して転院したためカルテが破棄されていたなどといった理由で、初めて診察してもらった病院に初診日の証明書類を発行してもらえないケースは珍しくありません。

証明書類を発行してもらえない場合は家族や友人、民生委員など複数の第三者から証言してもらうと、本人が申告した日付が初診日として認められます。

第三者の証言が有効である旨は、厚生労働省の公式ホームページにも以下のように記載されています。

次の場合には、審査の上、本人の申し立てた初診日が認められます

引用元:厚生労働省

① 初診日について第三者(隣人、友人、民生委員など)が 証明する書類があり、他にも参考資料が提出された場合

重要なのは、複数の第三者が証言した日付が一致していることです。

例えば家族が日記に記録していたり、診察に付き添った友人が日にちを記憶していたりといった場合には、証言された日付が一致していると初診日の証明になります。

家族や友人だけでなく、民生委員や隣人の証言も有効になりますので、初診日の証明ができない場合は周りの人にお願いしてみましょう。

初診日の他に満たさなければいけない受給条件は、以下のとおりです。

- 保険料納付要件を満たしている

- 一定の障害の状態にある

保険料納付要件は、20歳以上59歳以下の人が満たすべき受給条件となっています。

20歳以上59歳以下の人は保険料納付要件を満たしている必要がある

20歳以上59歳以下の人が障害年金を申請する場合は、年金保険料の納付要件を満たしていなければいけません。

原則として、20歳以上59歳以下の全国民は年金保険料を納付する義務があるからです。

障害年金は国の制度であるため、国民の義務を果たしている人に対してのみ支給をおこなっています。

障害年金における保険料納付要件は、以下の2種類です。

- 初診日の2ヶ月前までの公的年金に加入している期間のなかで、最低でも3分の2以上は保険料を納付している

- 初診日において65歳未満であり、初診日の2ヶ月前から遡って1年間は保険料の未納がない

参考元:日本年金機構

一言でいうと、障害年金を受給するには初診日から数えて2ヶ月前までに年金を滞りなく納めていることが重要になります。

例えば初めて診察を受けた後にケガや病気の影響で収入が減り、申請する時点で年金保険料が未納になっていたとしても、初診日の2ヶ月前まで納付していれば障害年金を申請できます。

現時点で年金保険料を納めていない人は、日本年金機構から郵送されるねんきん定期便を確認して、年金加入期間を確かめておきましょう。

一方で、未成年は年金保険料を支払っていなくても障害年金を受給できます。

未成年の時に初診日がある人は年金を払っていなくても受給できる

20歳未満のタイミングで初診日があり、障害が認められている人は年金を支払っていなくても障害基礎年金を受け取れます。

20歳未満の未成年には年金の支払い義務がありませんので、保険料納付要件が適用されないからです。

未成年で障害があった人も障害基礎年金を受給できる旨は、厚生労働省のホームページにも以下のように明記されています。

20歳未満で障害を負った方も対象となります。

引用元:「国民年金 障害基礎年金」厚生労働省

例えば生まれつきの障害がある人や10代で大きなケガや病気などをした場合には、障害年金の支給対象となります。

管理人は17歳の時にうつ病と診断されて6年近く通院してきましたが、20歳になったタイミングで障害年金を申請したところ障害等級3級と認定されて受給できました。

ただし障害年金が支給されるのは原則として20歳からとなっていますので、申請してもすぐに受け取れるわけではありません。

例外として極めて生活が困窮している場合は未成年でも支給を認められるケースがありますので、日本年金機構に相談してみるのが賢明です。

申請は居住地の市役所で受け付けてもらえる!代理人でも可能

障害年金の申請は、居住地の最寄りにある市役所からおこなうのが一般的です。

専業主婦などの第3号被保険者は、市役所ではなく最寄りの年金事務所から障害年金の申請をする必要がありますので覚えておきましょう。

自宅の近くで申請できるため、ケガや病気で遠出するのが難しい人にも申し込みしやすいのが利点といえます。

病状が重いなどの理由で本人が市役所に行けない場合は、家族などの代理人でも申請できます。

障害年金の申請から受給までの簡単な流れは、以下のとおりです。

- 初診日を確認し、診断書を医師に作成してもらう

- 病歴・就労状況等申立書に病気の状況などの現状を記入する

- 診断書と申立書以外の必要書類を用意する

- 年金請求書に記入する

- 市役所の窓口に必要書類と年金請求書を提出

- 日本年金機構による審査

- 審査結果の通知

- 受給

障害年金の申請から受給までは、平均的に3ヶ月から10ヶ月ほどかかります。

障害年金の審査ではケガや病気の現状などを踏まえて障害等級を決定する必要があるため、慎重に時間をかけて支給を決定します。

もう少し早く生活費などが必要な場合は、国の融資制度である生活福祉資金貸付制度を利用するのもひとつの手段です。

生活福祉資金貸付制度は障害者世帯を融資の対象にしており、最短10日で融資を受けられます。

生活福祉資金貸付制度なら無利子または1.5%という超低金利で借り入れできますので、返済の負担も軽くなります。

必要書類は7種類以上あるので準備しておくとスムーズに申請できる

障害年金を申請する際の必要書類は、少なくとも7種類あります。

申請時に必要書類を揃えて持参するとスムーズに申し込めますので、結果として支給までの時間が短縮されます。

障害年金の申請で最低限必要になる書類は、以下のとおりです。

| 必要書類 | 内容 |

|---|---|

| 年金手帳 | 年金保険への加入期間を確認する |

| 年金請求書 | 市役所または年金事務所の窓口に用意されている |

| 戸籍謄本または住民票 | 本人の生年月日を証明する |

| 医師の診断書 | 所定の様式がある。直近3ヶ月以内のもの。障害の現状を把握する目的がある |

| 受診状況等説明書 | 初診時の医療機関と現在の通院先が異なる場合のみ |

| 病歴・就労状況等申立書 | 障害状態を確認するための補足資料として必要 |

| 振込口座の通帳またはキャッシュカードの写し | 自分名義であること。受給口座を指定する |

| 印鑑 | 認印でも可 |

年金請求書と医師の診断書、受診状況等説明書、病歴・就労状況等申立書にはそれぞれ所定の用紙があります。

年金請求書は市役所や年金事務所の窓口で直接受け取らなければいけませんが、その他の用紙は全て日本年金機構のホームページから印刷することが可能です。

印刷の仕方がわからなかったり、自力で用意するのが難しい場合は市役所や年金事務所の担当者に問い合わせると対応してもらえます。

障害者手帳は不要だから発行していない人も申し込める

初めて申請する人は間違えやすいですが、障害年金を申請する際に障害者手帳の提出は不要です。

そのため、障害者手帳を発行していない人でも障害年金は受給できます。

障害者手帳を発行してもらっている場合は、提出すると病状などの現状を客観的に伝えられるので多少は審査で有利になりますが、絶対に必要なわけではありません。

障害者手帳の有無よりも、上述で解説した必要書類の内容が詳細に書かれていることのほうが遥かに重視されます。

例えば診断書を発行してもらう際には担当医師と話し合い、できる限り詳しく現状を記入してもらうのが審査に通過する秘訣です。

特に精神障害を抱えている場合には、医師の診断書が重要になります。

後天的な精神障害を抱えている人も医師の診断書があれば受給できる

精神疾患にかかって今までどおりの生活が送れなくなった場合は、生活に支障があると認定されれば障害年金を受給できます。

障害認定されるには担当の医師に診断書を作成してもらい、病状が生活に悪影響を及ぼしていると証明してもらう必要があります。

とはいえ精神疾患は目に見える病気ではないため、自分は障害認定されないのではないかと不安な人もいますよね。

それぞれの精神疾患が障害認定される目安は、病院に通って適切な治療を受けていても以下の症状が出ているケースです。

| 病名 | 障害認定される目安 |

|---|---|

| うつ病 | 気分や意欲の落ち込みが持続または繰り返され、通常どおり労働できない |

| パニック障害 | 動悸、息切れなどの発作が不定期に起こり、生活に支障がある |

| てんかん | 意識を失う発作が年1回以上または意思に反する動作の発作が月1回以上ある |

| 統合失調症 | 思考が混乱し一貫性がなくなる、第三者には見えない幻覚を見るなど |

| メニエール病 | 20分以上めまいが継続するまたは難聴や耳鳴りが起こる |

| 失語症 | 聞くまたは話すことがスムーズにできず、コミュニケーションに支障がある |

| 発達障害 | 周囲の人と意思疎通がうまく図れず、生活または就労するうえで問題がある |

参考元:障害認定基準-日本年金機構

例えばうつ病を障害ではないと考える人もいるかもしれませんが、厚生労働省の定めた基準に当てはまっていれば障害年金の対象になります。

精神疾患の治療中は長期にわたって診察代や薬代などの費用が必要になりますので、国から障害年金を受けて生活を支援してもらうのもひとつの手段です。

人工関節などを体内に入れている人も、支給対象になります。

人工股関節などの医療機器を挿入している人は3級と診断を受ける

人工股関節などの医療機器を体内に挿入する必要がある人は、障害年金の支給対象です。

少なくとも片足にひとつ以上人工関節が入る場合には、障害等級3級と認定されます。

片足に1つまたは2つ、あるいは両足に1つずつ入っていた場合は3級と認定する。

引用元:「障害年金の認定(関節の機能等)に関する専門家会合(第1回)」厚生労働省

人工関節などの医療機器を体内に挿入している人は、現状よりも健康状態が良くなる見込みが少ないと判断されます。

人工関節だけでなく、人工肛門や心臓ペースメーカーなどを体内に設置した場合も同様の判断を受けますので生活に困っている人は障害年金を申請すると良いでしょう。