低収入や無職といった理由でどうしても生活費が足りず、生活保護を受けたい人は多いのではないでしょうか。

生活保護は生活が困窮している人を支援する国の制度であり、無償で当面の生活費を援助してもらえます。

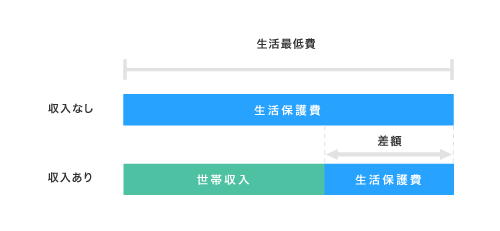

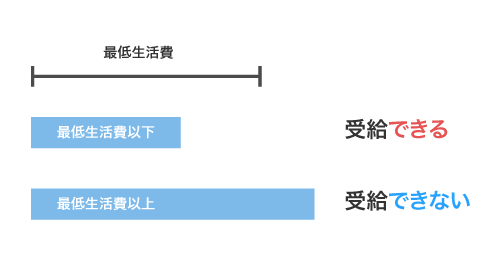

生活保護を受給する条件は、世帯収入が厚生労働大臣の定める保護基準に基づいて計算した最低生活費に満たないことです。

働いていても同居する家族と合算した収入額が最低生活費を下回る場合は、保護対象として認められます。

他にも持ち家や車を売却したお金、扶養義務者からの贈与、年金、保険金、退職金などもらえるお金をすべて活用しても生活が困窮していることが前提条件です。

- 生活保護を受給する条件は収入が最低生活費を下回っていること

- 持ち家の住宅ローンを完済している場合は住み続けられる

- 支給される金額は約11〜19万円で世帯ごとに異なる

- ケースワーカーの指導を無視すると審査に落ちる可能性がある

生活保護を受給したいのなら、月収だけではなく車や住居など自分の持っている資産が収入とみなされないか確認しておきましょう。

目次

生活保護とは経済的に困窮している人に生活費を支給する国の公的制度

生活保護は、経済的に困窮している人に対して当面の生活費を支給する国の公的扶助制度です。

そのため、日本に永住権があって生活に困っている人なら誰にでも申請する権利があります。

国民が誰でも分け隔てなく生活保護を申請できる旨は、生活保護法第2条によって以下のように定められています。

第二条 すべて国民は、この法律の定める要件を満たす限り、この法律による保護(以下「保護」という。)を、無差別平等に受けることができる。

引用元:「生活保護法」e-Gov

つまり、家計が苦しい人ほど生活保護を受給しやすいということです。

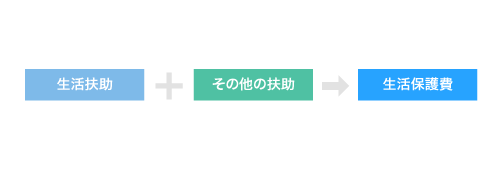

生活保護には使い道に合わせて8種類の扶助があり、食費などの生活費以外にも状況に合わせた費用が受給できます。

生活保護費として受給できる扶助の具体的な内容は、以下のとおりです。

| 内容 | 支給方法 | |

|---|---|---|

| 生活扶助 | 食費、被服費、光熱費などの一般的な生活費 | 本人の口座に振込 |

| 住宅扶助 | 自宅の家賃や地代など住居にかかる費用 | 本人の口座に振込 |

| 教育扶助 | 制服や教科書などの学用品や授業料など就学に必要な費用 | 本人の口座に振込 |

| 医療扶助 | 通院代や入院費など医療にかかる費用 | 医療機関へ振込 |

| 介護扶助 | 入浴介護やリハビリなど介護サービスを利用する費用 | 介護施設へ振込 |

| 出産扶助 | 分娩料や入院代など出産時に必要な費用 | 本人の口座に振込 |

| 生業扶助 | 商売を始めるための技能取得費用、作業着などの就職支度費 | 本人の口座に振込 |

| 葬祭扶助 | 葬式や通夜式、法事など葬祭にかかる費用 | 本人の口座に振込 |

基本的に生活保護費として支給されるのは生活扶助であり、それ以外の扶助は必要に応じて加算される仕組みになっています。

上記の生活保護費は、経済的な自立が叶うまで無期限で支給してもらえます。

生活保護を受ける以下の条件を満たしている人なら、審査に通過するのは難しくありません。

- 最低生活費が厚生労働省の定める基準を下回っている

- 病気や障害などが原因で働きたくても働けない

- 生活費に充てる預貯金や土地などの財産がない

- 年金制度や国の公的融資など他の制度を利用しても生活費が足りない

なかでも最も重要なのは、最低生活費が厚生労働省の定める基準を下回っている点です。

生活保護の受給条件は世帯収入が居住地の最低生活費より低いこと

生活保護を受給するための絶対条件は、申込者の世帯収入が居住地の最低生活費よりも低いことです。

最低生活費とは憲法第25条で保証されている、健康で文化的な最低限度の生活を送るために必要な費用のことを指します。

居住地によって物価や時給などが異なることから、自治体ごとに変わるのが一般的です。

例えば同じひとり暮らしをしている人でも、東京23区と北海道に住んでいる場合の最低生活費は以下のように異なります。

| 生活扶助 | 住宅扶助 | 合計 | |

|---|---|---|---|

| 東京都23区 | 7万9,790円 | 5万3,700円 | 13万3,490円 |

| 北海道函館市 | 7万2,110円 | 3万円 | 10万2,110円 |

| 差額 | 7,680円 | 2万3,700円 | 3万1,380円 |

世帯収入が居住地の最低生活費よりも少ない場合は、生命を維持できなくなる恐れがあることから生活保護の申請が認められています。

仮に現在働いていたとしても、毎月の給料が最低生活費より少ない人は収入を差し引いた金額を受給することが可能です。

例えば最低生活費が10万円でアルバイトの給料が4万円の人は、6万円の保護費を受給できます。

ただし世帯収入には働いて得た賃金の他に、以下の金額も含まれますので覚えておきましょう。

- 年金

- 生命保険などの保険金

- 車や家の売却金

- 失業保険や傷病手当金などの公的手当

- 退職金

- 親族からの仕送り金

簡単に言うと、自分や家族が受け取っている現金は全て世帯収入としてカウントされます。

生活保護費が受給できるのは、家族全員が得ている全ての収入を合計しても最低生活費に満たない場合です。

そのため病気や障害などで働けず、収入や資産を持たない人も生活保護を申請する資格があります。

病気や障害などが原因で働けない人は受給の対象者になる

病気や障害が理由で働きたくても働けず、生活費が足りなくて困っている人は生活保護の受給対象者になります。

働けない人は世帯収入が最低生活費以下となるケースがほとんどであり、経済的に困窮しやすいからです。

生活保護を受けるためには病気や障害が理由で働けないことを証明する必要がありますので、診断書や障害者手帳を持参すると申請がスムーズに進みます。

特に精神疾患や内臓系の病気などは一見して病状の重さが伝わりづらく、診断書なしでは働けないことの証明が難しくなります。

そのため生活保護の申請をする前に主治医に相談して、診断書を発行してもらうのが得策です。

ただし診断書の発行には通常5,000円から1万円ほどの費用が必要になりますので、無駄な出費を削りたい人は病状を記した自分の日記や過去に病院へ通った際の領収書を提出しましょう。

年金制度や国の融資制度などでお金を借りることができる人は、先にそちらを検討する必要があります。

年金制度や国の融資制度などが利用できない人も対象になるので覚えておこう

生活保護を受けるには、年金制度や国の融資制度などを利用できないことも重要になります。

年金制度や公的融資制度は、生活保護よりも優先的に利用するように義務付けられているからです。

年金や手当など他の制度で給付を受けることができる場合は、まずそれらを活用してください。

引用元: 「生活保護制度」厚生労働省

生活保護は他の制度を利用できなかった場合の最終的なセーフティネットという位置付けであるため、活用できる公的制度がある人は支給の対象外になります。

実際に国がおこなっている年金制度や公的融資制度は、以下のとおりです。

| 内容 | |

|---|---|

| 老齢年金 | 65歳以上の人が受け取れる年金 |

| 障害者年金 | 障害や病気によって生活や仕事が困難になった人がもらえる年金 |

| 遺族年金 | 年金加入者が死亡した場合に家族が受給できる年金 |

| 失業保険 | 会社を退職した人が一定期間受け取れる保険金 |

| 労災保険 | 勤務中の怪我や病気などで就業不能になった人が受け取れる保険金 |

| 傷病手当金 | 病気や怪我などで就業不能になった場合に健康保険からもらえる手当 |

| 求職者支援資金融資 | 働く意思がある人が一定額の生活費を借りられる制度 |

| 母子父子寡婦福祉資金 | ひとり親が生活費や子供の教育費などを借りられる国の制度 |

| 生活福祉資金貸付制度 | 無職や障害者などを対象にした国の貸付制度 |

なかでも生活費に困っている人が利用しやすいのは、生活福祉資金貸付制度です。

国からお金を借りられる生活福祉資金貸付制度は低所得者や障害者などの生活に困っている人を対象にした公的融資であり、収入がなくても貸付対象になります。

他の公的制度は年齢制限や障害の有無によって利用できない可能性がありますが、生活福祉資金貸付制度は生活に困っていれば誰でも貸付対象になるので申し込んでみてはいかがでしょうか。

公的年金と同時に受給することも可能

年金で生計を立てているけど、受給額が足りなくて生活費が苦しいと感じている高齢者世帯も多いと思います。

意外と知られていませんが、年金と生活保護は同時に受給することが可能です。

ただし生活保護で支給されるのは、厚生労働大臣が定める最低生活費から年金などの収入を差し引いた金額になります。

住んでいる地域で定められた最低生活費が13万円で、1ヶ月あたりにもらっている年金額が10万円の場合、生活保護として3万円しか受け取れないということです。

そのため、年金額が最低生活費と変わらない場合はあらかじめお金を借りる選択をしたほうがいいかもしれません。

年金受給者でお金を借りたい人は、「年金受給者がお金を借りる方法!年金収入のみで融資を受けられる5つの借入先」を参考にしてください。

生活保護は申請よりも先に資産の活用を求められることから、現金化できる品物に関しては売却を求められるケースがあります。

土地や貴金属などの資産は売却して生活費に充てる必要がある

生活保護を受けたい場合は、使用していない土地や貴金属などの品物を売却して生活費に充てる必要があります。

自分が持っている資産は生活保護の申請後にケースワーカーによって調査がおこなわれ、生活に必要ないと判断されると売却を勧められます。

生活保護を受ける前に売却を求められる資産は、以下のとおりです。

- 使用していない土地や田畑

- 別荘

- 貴金属やブランド物

- 高級車

- 2台目以降の携帯やパソコン

- クレジットカード

- 終身保険や養老保険など貯蓄性がある生命保険

- 株

基本的に生活を送るうえで不要な品物であると判断されると、売却または解約するようにケースワーカーから指導されます。

しかしすべての資産を手放さなければいけないわけではなく、以下のように持っていても問題ない品物もあります。

- 1〜10万円程度の預金

- 住宅ローンが払い終わった自宅

- エアコン、ストーブなど室温調整に必要な家電

- 電子レンジ、冷蔵庫、炊飯器などの生活家電

- 食卓やソファーなどの家具

- スマートフォン、パソコンなどのIT機器

- 自転車

- 車椅子などの介護用品

預金がある場合は生活費として使う必要がありますが、1〜10万円程度なら資産とみなされないため生活保護の申請は可能です。

家具や家電、スマートフォンなどは日常生活を送るうえで必要だと判断されて手放さずに済みます。

生活保護は利用者の自立を支援する制度であることから、生活に必要な資産まで売却するように指導される心配はありません。

そのため売却を求められる資産のなかでも生活に必要だと判断された品物は、所持を認められるケースがあります。

例えば車やバイクなどは基本的に売却を求められますが、交通の便が悪い土地に住んでいて他に移動手段がない場合は所持が認められます。

同様に自宅に関しても、既に住宅ローンを完済しているなら売却する必要はありません。

住宅ローンを完済した持ち家なら受給しながら住み続けられる

住宅ローンを完済している場合は、持ち家を手放さずに生活保護を受給できます。

持ち家に住み続けられる人は、自分の持っている資産を十分に活用していると判断されます。

そのため持ち家があるからといって、生活保護の審査に落とされてしまうことはありません。

ただし生活保護費での借金返済は認められていないため、住宅ローンの残債がある場合は自宅を売却して手放す必要があります。

問14 ローン付住宅を保有している者から保護の申請があったが、どのように取り扱うべきか。

引用元: 厚生労働省

答 ローンにより取得した住宅で、ローン完済前のものを保有している者を保護した場合には、結果として生活に充てるべき保護費からローンの返済を行うこととなるので、原則として保護の適用は行うべきではない。

自宅を売却すると住む家がなくなる場合は、新しい住居を探すための一時金が受給できますので担当のケースワーカーに相談しましょう。

身内から経済的な援助が受けられない際に受給できる

生活保護では身内からの経済的な援助が優先されるため、親族から支援してもらって安定した生活を送れる人は受給の対処になりません。

しかし連絡を取れる身内がいたとしても、経済的な援助を受けられない場合は生活保護を受給できます。

身内がいても生活保護を受給できる旨に関しては、参議院のホームページにも以下のように記載されています。

旧法は保護の対象から扶養をなし得る扶養義務者を有し急迫した事情がない者を除外していたのに対し、現行法は、無差別平等の原則59により、専ら生活に困窮しているかどうかという経済状態だけに着目して保護を行うこととしている。

引用元: 参議院

つまり経済力がある身内がいても扶養の意思がない場合は、生活保護を受けられるということです。

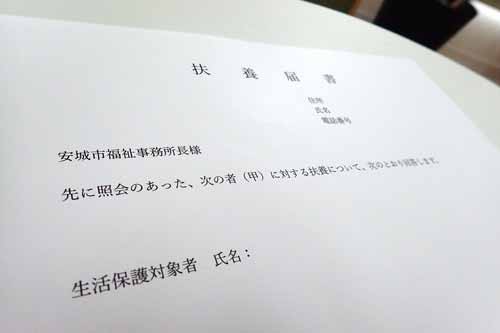

身内に扶養の意思があるかということは、扶養調査書によって福祉事務所から確認されます。

扶養調査書とは、親族に対して毎月の仕送りや同居の可否を確認する書類のことです。

生活保護を申請すると本人の戸籍謄本を元に、以下の成人した親族に扶養調査書が郵送されます。

- 両親

- 別居中の配偶者

- 息子、娘

- 兄弟姉妹

- 祖父母

- 孫

- 叔父叔母、甥姪

期日までに返信がなかった場合は親族に扶養の意思がないと判断され、生活保護の受給条件を満たしていると認められます。

基本的に扶養調査は配偶者と3親等までの親族におこなわれますが、連絡してもらいたくない事情がある場合は配慮してもらえますので心配ありません。

DVや虐待などを受けていた人は連絡を回避できる!必ず相談しよう

親や夫などからDVまたは虐待などを受けて別居しており、現在の居場所が知られると困る人は生活保護の担当者に相談するのが得策です。

配偶者からの暴力の防止及び被害者の保護等に関する法律でDVの加害者に被害者の居場所を伝えることは禁じられているため、担当者に事情を伝えると配偶者への連絡を避けられます。

同様に親から虐待や暴力を受けていた場合も、扶養調査はおこなわれません。

ケースワーカーはDVに関する相談の窓口にもなっていることから家庭内暴力に対しての理解が深く、親族への連絡に対して柔軟に対応してもらえます。

上述でも解説しましたが、親族から援助が受けられなくても生活保護の申請には支障ありませんので家庭に問題を抱えている場合は正直に打ち明けましょう。

自分が受給の対象であることがわかったところで、生活保護を申請する際の手続きについて気になっている人もいますよね。

生活保護を申請する際の手続きについて、以下で詳しく解説していきますので参考にしてください。

生活保護の申請窓口は居住地の福祉事務所!受給までの流れを解説

生活保護を申請する際の窓口は、自宅の最寄りにある福祉事務所となります。

住居がなく、車内やネットカフェなどで生活している場合は申し込み時点に滞在している地域の福祉事務所で申請が可能です。

福祉事務所は全国1,250ヶ所に設置されており、厚生労働省のホームページに掲載されている福祉事務所一覧から調べられます。

調べても最寄りの福祉事務所がわからない場合は、近くの市役所や区役所などに相談すると紹介してもらえますので活用しましょう。

福祉事務所の業務時間は8時30分から17時までとなっており、時間内ならいつでも生活保護の申請ができます。

生活保護の申請から受給開始までの流れは、以下のとおりです。

まずは福祉事務所に来訪し、窓口で生活保護を受けたい旨を伝えましょう。

生活保護を希望すると、窓口の担当者から現在の経済状況や就労の有無などについて聞き込みを受けます。

聞き込みの結果、生活保護が必要だと判断されると申請書を受け取れますのでその場で記入して提出します。

申請書の形式は自由であるため、ネットで印刷してあらかじめ記入した用紙を提出しても問題ありません。

申請書を提出すると、1週間以内にケースワーカーから家庭訪問を受けます。

家庭訪問では住居の状態だけでなく、売却できる資産を隠し持っていないことや家族の人数なども合わせて確認されます。

自分が持っている口座の通帳や収入証明書などを提出するように求められるケースがありますので、指示に従いましょう。

ケースワーカーからの家庭訪問と同時進行で、扶養調査と金融機関への調査がおこなわれます。

福祉事務所は住民票や戸籍謄本を役所から取り寄せて、親族に対して扶養調査を実施します。

福祉事務所は金融機関に残高照会をすることが認められているため、現在の預金や借り入れの残高も確認されますので覚えておきましょう。

家庭訪問の結果と金融機関への調査結果などを総合的に判断して、受給の可否が決定されます。

審査の結果は、保護決定通知書もしくは保護却下通知書を自宅に郵送する形で通知されます。

保護決定通知書には、生活保護が決まった理由や実際にもらえる金額などが記載されていますので確認しましょう。

審査に通過すると、直近の支給日から保護費の支給が開始されます。

地域ごとに決められた支給日に、保護決定通知書で通知を受けた金額が振り込まれます。

支給日は月初であるケースがほとんどですが、なかには月末の自治体もありますのでチェックしておきましょう。

生活保護の申請から受給までの期間は、原則として14日以内です。

ただし調査の過程で申込者の資産状況が正確に把握できないなどの特別な理由がある場合は、期間が30日まで延長されてしまいます。

少しでも早く生活保護を受給したい場合には、ケースワーカーから受ける指導に素直に従うことが重要になります。

家庭訪問は必須!ケースワーカーからの指導には素直に従おう

生活保護を申請すると、担当のケースワーカーから必ず家庭訪問を受けます。

家庭訪問の目的は実際に申込者の生活環境を把握し、申請時の申告と異なる点がないか確認することです。

家庭訪問では申込者の生活環境を確認しながら、必要に応じて以下のような指導がおこなわれます。

- 使っていない土地や貴金属など生活を送るうえで不要な資産を売却する

- 住宅ローンを完済していない自宅を売却する

- 自分名義で持っている口座の通帳を提出する

- 収入がある場合は収入証明書を提出する

- 現在よりも家賃が低い物件に転居する

- 働ける見込みがある場合は就職先を紹介される

ケースワーカーは申込者が生活保護を受けられるように適切な指導をおこなっていますので、素直に従うのが得策です。

ケースワーカーの指導に対して非協力的な場合は、生活保護の審査に通過できなくなる恐れがありますので注意してください。

例えば通帳や収入証明書の提出を断ったり、健康状態が良好にも関わらず働かなかったりといった行動はマイナス評価を受けます。

素直にケースワーカーからの指導を聞き入れて行動すれば、生活保護の審査に通過することは難しくありません。

審査に通過した後に気になるのは、自分がいくら保護費を受給できるのかということですよね。

居住地や家族構成ごとの支給金額をシミュレーションしましたので、参考にしてください。

いくらまで受給できる?居住地ごとの保護費をシミュレーション

生活保護として受給できる金額は、居住している地域の最低生活費です。

最低生活費は福祉事務所で計算してもらえますが、以下の計算式を利用すると自分でも算出できます。

生活扶助第1類+生活扶助第2類+その他の扶助=最低生活費

最低生活費のベースとなる生活扶助には第1類と第2類があり、使い道によって以下のように分類されています。

| 内容 | |

|---|---|

| 第1類 | 食費、被服費など個人単位で必要な経費 |

| 第2類 | 水道光熱費や家具代など世帯全員に関わる経費 |

個人と世帯全員で使う経費がそれぞれ支給されるため、家族の人数ごとに支給額が変動するのが特徴です。

居住地域と家族の人数ごとに受給できる生活保護費を算出しましたので、参考にしてください。

北海道札幌市に住む60代の夫婦の受給額

| 金額 | |

|---|---|

| 生活扶助第1類 | 6万6,060円 |

| 生活扶助第2類 | 4万8,030円 |

| 住宅扶助 | 4万3,000円 |

| 合計 | 15万7,090円 |

北海道札幌市に住んでいる60代で無職の夫婦は、2人合わせて15万7,090円を受給できます。

アパートなどの貸家に住んでいる場合は、生活扶助以外に住宅扶助が支給されるのが一般的です。

さらに11〜3月の間は冬季加算として3万円プラスされ、18万7,090円が支給されます。

冬季加算とは、冬場に増加する光熱費をカバーする目的で支給される保護費のことです。

寒さが厳しい地域ほど冬季加算は高額になりますので、光熱費に圧迫されて生活が立ち行かなくなる心配はありません。

東京都23区でひとり暮らしをしている50代の受給額

| 金額 | |

|---|---|

| 生活扶助第1類 | 3万9,360円 |

| 生活扶助第2類 | 4万800円 |

| 住宅扶助 | 5万3,700円 |

| 合計 | 13万3,860円 |

東京23区でひとり暮らしをしている50代の場合は、13万3,860円を受給できます。

東京は家賃や地代が高額であるため、他の地域と比べて住宅扶助が高めに設定されています。

ただしアルバイト収入などがある場合は13万3,860円から給与を差し引いた金額が支給されますので覚えておきましょう。

愛知県名古屋市でひとり暮らしをしている20代の受給額

| 金額 | |

|---|---|

| 生活扶助第1類 | 3万8,430円 |

| 生活扶助第2類 | 4万800円 |

| 住宅扶助 | 3万7,000円 |

| 合計 | 11万6,230円 |

愛知県名古屋市でひとり暮らしをしている20代の受給額は、11万6,230円となります。

東京と比較すると受給額は下がりますが、家賃や物価などは都心よりも安くなりますので最低限の生活を送るには支障ありません。

大阪府大阪市に住む母子家庭の受給額

| 金額 | |

|---|---|

| 生活扶助第1類 | 6万4,450円 |

| 生活扶助第2類 | 5万180円 |

| 住宅扶助 | 4万8,000円 |

| 児童養育加算 | 1万円 |

| 母子加算 | 2万2,790円 |

| 合計 | 19万5,420円 |

小学生になる子供がいる母子家庭で大阪府大阪市に居住している場合は、19万5,420円が支給されます。

母子家庭は生活扶助と住宅扶助の他に、子供の人数と年齢によって児童養育加算と母子加算がプラスされるのが特徴です。

母子家庭は働き手が母親のみであり生活が困窮しやすいことから、特別に2種類の加算がおこなわれています。

このように生活保護費は居住している地域と世帯構成などによって、約11万円〜19万円と変動します。

いずれの場合も該当の地域で暮らしていく最低限の金額は支給されますので、経済的な不安を感じずに生活を送ることが可能です。

生活保護費の支給日は自治体ごとに異なりますが、毎月決まった日付に振り込まれます。

支給日は毎月決まった日付で自治体ごとに異なる

生活保護費の支給日は毎月決まった日付となっており、自治体ごとに設定されています。

全国主要都市の支給日を以下で表にまとめましたので、参考にしてください。

| 支給日 | |

|---|---|

| 札幌市 | 5日 |

| 東京23区 | 3日 |

| 名古屋市 | 1日 |

| 大阪市 | 1日 |

| 福岡市 | 3日 |

休日と重なった場合は前後しますが、基本的には1〜5日までの月初が支給日となっているケースが多くなります。

生活扶助や住宅扶助をはじめとした保護費は、支給日に口座振込を受けるか福祉事務所の窓口で直接受け取るのが一般的です。

そのため生活保護の受給が決定してもすぐにお金が手に入るわけではなく、支給日まで待たなければいけません。

例外として医療扶助や介護扶助は病院または介護施設に直接支払われることから、支給日に関係なくいつでも利用できます。

急に体調が悪くなったり、生活上で介助をしてもらう必要があったりといった場合は無理せずに病院や介護サービスを利用しましょう。

繰り返しになりますが、生活保護は受給の条件を満たしている人なら誰でも受給できます。

ただし同時に別の福祉事務所で申請すると審査に落とされてしまい、ますます生活に困窮することになりますので避けましょう。

知っておきたい注意点!同時に別の福祉事務所で申請するのはやめよう

生活保護を申請する際に注意したい点は、同時に別の福祉事務所に申し込まないことです。

生活保護は現在の居住地に近い福祉事務所で申請するのが原則ですが、強制はされていません。

そのため、同時に別の福祉事務所に生活保護の申請をすることは物理的に可能です。

しかし審査を通過できたとしても、福祉事務所は定期的に受給者が利用している金融機関に口座照会をおこなっているため振込履歴で二重申請がバレてしまいます。

生活保護を複数の自治体から受けることは不正受給に該当し、保護費の全額返還を求められます。

返還に応じない場合は生活保護法第85条に基づいて以下の刑罰が科せられますので、審査に通過できるか不安な場合でも同時に別の自治体に申し込むのはやめましょう。

生活保護法第85条(罰則)

引用元: 奈良市

不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者は、3年以下の懲役又は100万円以下の罰金に処する。

仮に生活保護の審査に落ちてしまったとしても、生活保護法第7条によって申請保護の原則が適用されるため何度でも繰り返し申請できます。

申請保護の原則とは、生活保護の申し込みがあった場合に福祉事務所は必ず受け付けるというルールのことです。

審査に落ちた場合に受け取る保護申請却下通知書には、申請に通らなかった理由が記載されています。

申請に通らなかった理由を改善すると生活保護の審査に通過できますので、落ちてしまった場合も諦めずに再申請しましょう。

生活保護を受給できた後も気をつけるべき点がありますので、以下で解説していきます。

保護費をギャンブルやブランド品の購入に使うのは控えるのが賢明

生活保護費の使い道は基本的に自由ですが、ギャンブルやブランド品の購入に使うのは控えましょう。

生活保護費は最低限度の生活を送るための費用であり、ギャンブルなどの遊興費やブランド品の購入費は利用目的に該当しないからです。

生活保護費をギャンブルなどに利用することが好ましくない旨に関しては、新潟県柏崎市のホームページにも以下のように記載されています。

生計の状況を適切に把握するとともに、支出の節約を図るなど、生活の維持・向上に努めなければなりません。パチンコや競馬などのギャンブルに興じることは好ましくありません。

引用元: 新潟県柏崎市

パチンコなどのギャンブルをしたりブランド品を身につけたりといった行動を取ると、近所の人から匿名で福祉事務所に通報されてケースワーカーの調査が入る可能性があります。

調査の結果、保護費の利用方法がふさわしくないと判断された場合は生活保護が打ち切られてしまいますのでくれぐれも使い道には気をつけましょう。

一方で、余った保護費を家電が故障した場合などに備えて貯金しておくのは問題ありません。

貯金額などを含めて、世帯収入や財産などが変化した場合はケースワーカーに報告する必要があります。

世帯収入や生活環境の変化はすべてケースワーカーに報告しよう

世帯収入や生活環境に変化が起きた場合は、すべてケースワーカーに報告しましょう。

保護費として受給できるのは最低生活費から収入を引いた金額であるため、給料などに変化があった場合は支給額が変わるからです。

例えば11万円を受給していた無職の人がアルバイトで月3万円の収入を得るようになった場合は、支給額が8万円になります。

収入を隠したまま多く保護費を受け取ると、不正受給であるとして過去に受給した保護費の返還と支給の打ち切りを求められます。

保護費を打ち切られないためにも、環境に変化が起きたら逐一ケースワーカーに報告するのが鉄則です。

給与所得の他にもケースワーカーに報告すべき内容は、以下のようになっています。

| 具体例 | |

|---|---|

| 収入の変化 | 給与所得の増減、年金受給額の改定、貯金額の増減、仕送りの有無など |

| 家族の状況 | 病院への入退院、介護施設への入退所、出産、転居、死亡など |

| 家庭環境の変化 | 入学、卒業、結婚、離婚、就職、離職など |

| 住居の変化 | 家賃や地代の増減、引越しなど |

生活保護を受給すると月に1度ケースワーカーの家庭訪問がおこなわれますので、収入や家庭環境の変化などを報告しましょう。

自分にとっては小さな変化でもケースワーカーにとっては重要である可能性がありますので、包み隠さず正直に話すのが賢明です。