日本年金機構の調査によると、夫婦2人分の平均年金額は220,724円となっています。

税金や医療費の支払い額が高くなる昨今、20万円程度のお金で次の支給日までやり繰りするのが苦しいと感じている人も多いのではないでしょうか。

年金だけで生活していくのが難しい場合は、融資制度や金融機関でお金を借りるのもひとつの手段です。

働いていないと融資審査に通らないと思っている人もいるかもしれませんが、年金担保融資制度や年金受給者を対象とした金融機関のローンでは年金収入のみでも借りれるケースがあります。

- 担保があれば年金受給者でもお金を借りやすい

- 年金担保融資制度は年金を担保に借りられる

- 資産を担保にお金を借りる方法なら年金額は減らない

- 年金受給者が担保なしでお金を借りるなら消費者金融

ただし年金受給者への貸付に対応している融資制度や金融機関は一部のみとなっているため、闇雲に申し込まないようにしましょう。

ここでは、年金受給者がお金を借りる方法について解説していきます。

目次

- 1 年金受給者がお金を借りる5つの方法!担保ありなら借りやすい

- 2 年金受給者でもお金を借りれるカードローン!年金収入のみで申し込める

- 3 年金を担保に借りるのが法的に認可されているのは福祉医療機構だけ

- 3.1 借りたお金は医療費や冠婚葬祭など様々な用途に利用できる

- 3.2 いくらまで借りれる?限度額は最大200万円で年間受給額の80%まで

- 3.3 審査期間は最短3〜4週間!約1ヶ月後に融資を受けられる

- 3.4 2.8%の低金利だから利息が民間金融機関の約7分の1になる

- 3.5 支払われる年金額から返済額が天引きされる仕組み

- 3.6 融資を受ける条件は年金の支給を受けていること

- 3.7 年金収入のみで給与所得なしの人でも対象になる

- 3.8 申し込み窓口は銀行または信用金庫!融資を受けるまでの流れを解説

- 3.9 新規貸付の受付は令和4年3月末に終了するため早めに申請しよう

- 3.10 どこからも借りられなかったら生活保護を併用するのもひとつの手段

年金受給者がお金を借りる5つの方法!担保ありなら借りやすい

一般的な金融機関のローンでは働いて収入を得ている人を貸付対象としており、年金受給者は融資を受けづらい実情があります。

年金受給者は高齢であることから働かずに年金収入のみで生計を立てているケースが多く、無職の人と同様に返済能力が低いと判断されるからです。

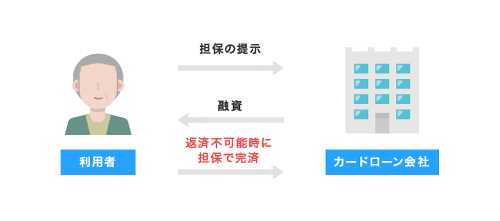

しかし高齢化の進行によって年金生活を送る高齢者世帯の資金需要が増え、最近では担保ありで年金受給者へ貸付をおこなう金融商品も増えてきました。

担保ありでお金を借りる方法なら返済が保証されることから、収入が安定していない年金受給者でも返済能力があると認められます。

年金受給者が担保ありでお金を借りる方法は、以下のとおりです。

| 借入方法 | 年金受給者の申し込み | 担保にできる資産 |

|---|---|---|

| 年金担保融資制度 | ◯ | 年金の受給権 |

| 貯金担保自動貸付 | ◯ | ゆうちょ銀行の定期または定額貯金 |

| リバースモーゲージ | ◯ | 住宅や土地などの不動産 |

| 質屋 | ◯ | 貴金属やブランド品などの物品 |

| カードローン | ◯ | 担保不要 |

これらの借り入れ方法は年金受給者でも申し込みが可能なため、あなたが所有している資産に合わせて借入先を選びましょう。

なかでも、カードローンは不動産やブランド品のような担保がなくても融資を受けられます。

ベルーナノーティスのカードローンなら年金受給者でも最短即日融資に対応してもらえるため、すぐにお金を借りたい人は申し込むのが最適です。

それぞれのお金を借りる方法について、詳しく解説していきます。

年金を担保に借りれる年金担保融資制度は支給を受けている人の特権

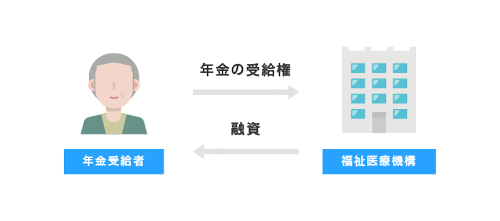

年金受給者がお金を借りる方法のなかで最も一般的なのは、独立行政法人福祉医療機構が運営している年金担保融資制度です。

年金担保融資制度は年金の受給権を担保にお金を借りる仕組みで、支給を受けている人だけが利用できる借り入れ方法になります。

別名で年金前借り制度とも言われており、もちろん年金収入のみで生計を立てている人でも融資を受けられます。

また生活苦に陥っている年金受給者世帯を支援する目的で設けられた制度であることから、一般的な金融機関のローンと比べて審査で返済能力を配慮してもらえるのが特徴です。

年金受給者の年金額や生活状況を考慮しながら審査を進める旨については、総務省の公式ホームページにも記載されています。

引き続き、年金受給者にとって無理のない返済となるように配慮した審査等を行うととも

引用元:総務省

に、返済中に生活困難に陥った者に係る返済条件の緩和を行うこと。

返済能力を重視する一般的な金融機関のローンでは働いていないと申し込めないケースも少なくないため、年金で生活している人は年金担保融資制度を利用したほうが賢明といえます。

とはいえ、年金を担保にすると将来の生活が苦しくならないか不安な人もいますよね。

将来の年金を保有したい場合は、貯金などの資産を担保にお金を借りる方法を検討してみてはいかがでしょうか。

ゆうちょ銀行の貯金があれば郵便局で貯金担保自動貸付を利用できる

貯金担保自動貸付とは、ゆうちょ銀行の貯金を担保に郵便局でお金を借りられる方法のことです。

ゆうちょ銀行で担保定額貯金または担保定期貯金の預け入れをしている人は、貯金担保自動貸付の対象になります。

貯金担保自動貸付の限度額や金利については、以下で表にまとめましたので参考にしてください。

| 限度額 | 預け入れ金額の90%まで |

|---|---|

| 貸付上限額 | 最大300万円 |

| 金利 | 担保定額貯金の場合 返済時の約定金利(%)+0.25% |

| 担保定期貯金の場合 預入時の約定金利(%)+0.5% |

自動貸付でお金を借りる最大の利点は、貯金を崩さなくても現金が手元に入るという点です。

定期貯金や定額貯金は中途解約ができなかったり一度崩すと金利条件が悪くなったりといった不具合がありますが、自動貸付ならこれらのリスクを回避できます。

自分の貯金からお金を借りる仕組みであり、返済できなくなっても残りの貯金で借入金が回収されることから他行のような融資審査もありません。

労働状況や年収なども細かく確認されないため、もちろん働いていない年金受給者でもお金を借りられます。

ゆうちょ銀行の貯金を持っていない人は、リバースモーゲージを検討してみてはいかがでしょうか。

住宅や土地を持っている人はリバースモーゲージで定期的に借入できる

リバースモーゲージは、住宅や土地といった不動産を担保にお金を借りられるサービスです。

限度額は担保評価額の約50%となっており、範囲内であれば年金形式で定期的に融資を受けられるため老後の生活費を補いたい人に向いています。

リバースモーゲージは利用者の死亡後に担保を売却して一括返済する仕組みとなっており、返済能力が重視されないことから働いていない年金受給者でも借り入れが可能です。

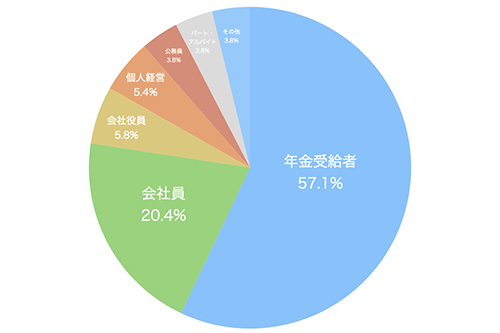

実際に住宅金融支援機構がおこなった調査では、リバースモーゲージを利用している人のうち約60%が年金受給者であることがわかっています。

| 申込者属性 | 割合 |

|---|---|

| 年金受給者 | 57.1% |

| 会社員 | 20.4% |

| 会社役員 | 5.8% |

| 個人経営 | 5.4% |

| 公務員 | 3.8% |

| パート、アルバイト | 3.8% |

| その他 | 3.8% |

参考元:住宅金融支援機構

住宅や土地を担保にすると引っ越さなければいけないと思っている人もいるかもしれませんが、リバースモーゲージでは利用者が死亡するまで自宅に住み続けられます。

ただし、同居家族がいる場合は将来的に自宅が売却される旨をあらかじめ伝えておいたほうがよいでしょう。

不動産を持っていない人は、物品を担保にお金を借りる選択肢があります。

質屋なら貴金属などの物品を預けるだけで融資を受けられる

知らない人も多いと思いますが、質屋には物品を担保にお金を借りられる質入れという方法があります。

貴金属やブランド品、電化製品など様々な物品を預けることができ、買取価格の7〜8割までお金を借りられる仕組みです。

返済できなくなっても担保を売却して返済できることから審査がなく、年金受給者でも貸付対象になります。

また質屋では即日融資も可能となっており、物品を預けるだけで今日中に手っ取り早く借りられる利点もあります。

ただし適用利率が月利0.95%〜8%と高めに設定されており、利息が増えやすいのが難点です。

例えば5万円を1ヶ月借りただけでも利息が最大4,000円になってしまうため、質屋でお金を借りる場合は少しだけ借りて早く返すことを心掛けましょう。

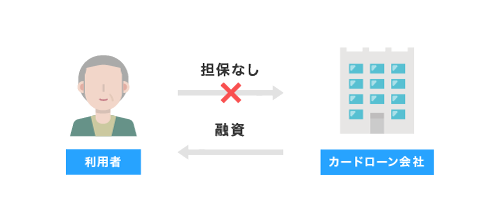

カードローンなら担保は不要!資産が処分される心配もない

高価な物品や資産を持っていない人は、担保が不要なカードローンを選ぶのもひとつの手段です。

消費者金融や銀行が展開しているカードローンはほとんどが担保を必要としておらず、手っ取り早くお金を借りられます。

担保を提示しないことにより、万が一返済できなくなっても年金や不動産といった自分の資産が処分されるリスクがありません。

一方で上述で紹介したような有担保ローンでは、返済できなくなると借入金を回収する目的で担保が売却されてしまいます。

担保が売却されると生活が苦しくなるだけではなく新たな借り入れも難しくなるため、資産を保有しながらお金を借りたい人はカードローンを選んだほうがよいでしょう。

年金受給者でもお金を借りれるカードローン!年金収入のみで申し込める

担保なしで貸付をおこなうカードローン会社は返済能力を重視しており、働いて安定した収入を得ている人を貸付対象としています。

しかし一部のカードローンでは年金受給者が貸付対象に含まれ、年金収入のみでも返済能力があると認められるケースがあります。

年金受給者を貸付対象としているカードローンは、申し込み時に申請する職業欄で年金受給を選択できたり、雇用形態を自由に記載できたりと柔軟な対応をしてもらえるのが特徴です。

年金受給者でも申し込めるカードローンは、以下で表にまとめましたので参考にしてください。

| カードローン | 年金受給者の申込 | 即日融資 |

|---|---|---|

| 消費者金融 | ◯ | ◯ |

| 信用金庫の年金受給者専用カードローン | ◯ | × |

| 銀行カードローン | ◯ | × |

| JAバンクの年金受給者専用ローン | ◯ | × |

とくに消費者金融は、その日のうちに融資を受けられるため借り入れを急いでいる人に最適です。

即日融資が可能な消費者金融ならその日のうちに借りられる

即日融資のサービスに対応している消費者金融なら、年金受給者でも申し込みから最短20分で融資を受けられます。

審査時間は最短20分となっているため、融資制度のように結果の通知まで1週間以上待たされることもありません。

さらに消費者金融は他社と比べて年齢制限が幅広く、65歳を超えた高齢者でも貸付対象になる利点があります。

消費者金融の融資スピードや年齢制限を調査した結果は、以下のとおりです。

| 消費者金融 | 貸付対象年齢 | 融資スピード |

|---|---|---|

| ベルーナノーティス | 20歳〜80歳 | 最短即日 |

| アイフル | 満20歳〜満69歳 | 最短18分* |

| プロミス | 18歳以上74歳以下* | 最短3分* |

| SMBCモビット | 20歳以上74歳以下 | 最短15分* |

| アコム | 20歳~72歳 | 最短20分*1 |

消費者金融のなかでもベルーナノーティスは他社と比べて年齢制限が緩和されており、年金受給者でも申し込みやすい印象があります。

注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込み時間や審査によりご希望に添えない場合がございます。

ベルーナノーティスは80歳の年金受給者でも貸付対象になる

ベルーナノーティスは、80歳の年金受給者でも貸付対象になる唯一の消費者金融です。

一般的なカードローンでは高齢になるほど融資が否決されやすい実情がありますが、ベルーナノーティスは利用者のうち41.4%が70代のため、高齢者でも前向きに融資を決定してもらえます。

年金の受給金額を年収として換算してもらえることから、アルバイトやパートのみで生計を立てている高齢者よりも審査に通過しやすい利点があります。

さらに、ベルーナノーティスは最短30分で審査結果を通知してもらえて、申し込んだ日のうちに借り入れが可能です。

80歳の年金受給者が即日中に借り入れしたいなら、ベルーナノーティスを利用しない手はありません。

年金生活者でも独自審査で柔軟に対応してもらえるアイフル

消費者金融のなかで銀行の傘下に入らず、独自の審査基準で貸付の可否を決定しているのはアイフルだけです。

自社都合のみで審査をおこなっているため、収入が少なかったり他社借り入れがあったりといった理由で審査通過基準に満たなくても、ある程度であれば目を瞑ってもらえる利点があります。

銀行の傘下に入っている他社では全国銀行協会が定めた厳しい審査基準を元に審査をおこなっており、少しでも返済能力に不安があると審査落ちになってしまいます。

アイフルなら年金以外の収入があれば審査で柔軟に対応してもらえるので、借りられるか不安な人に最適です。

30日間の無利息期間でお得に借りれるプロミス

お得に借りたいのなら、無利息期間に対応しているプロミスで申し込むのが賢明です。

プロミスは初回契約の翌日から30日間の無利息期間サービスを展開しており、期間中は何度借りても利息が発生しません。

アルバイトなどで収入を得ていれば、年金受給者でも利息0円でお金を借りられます。

もちろん即日融資にも対応しているため、急いでいる人にも最適です。

※ロゴ変更前(2023年9月29日前)

信用金庫の年金受給者専用カードローンは一時的に借りたい人向け

信用金庫の年金受給者専用カードローンは働いていることを貸付条件に含めておらず、69歳以下であれば年金のみで生計を立てている人でも融資を受けられるのが特徴です。

非営利の金融機関であることから年15.0%の低金利でお金を借りられるものの、契約期間が設定されているため一時的にお金を借りたい人に向いています。

信用金庫が展開している年金受給者専用カードローンを調査した結果は、以下のとおりです。

| 商品 | 金利 | 限度額 | 契約期間 |

|---|---|---|---|

| シルバーきゃっするカードローン | 年14.6% | 最大50万円 | 3年間 |

| シニアきゃっする | 年14.6% | 最大50万円 | 3年間 |

| アクティブシニア | 年6.55% | 最大100万円 | 最長10年 |

| しんきんシルバーきゃっする | 年14.5% | 最大50万円 | 5年間 |

地域の店舗によって提供する商品は異なりますが、いずれも契約期間を過ぎると新たな融資が受けられなくなります。

また他社のカードローンと比べて限度額も少ないため、長期的に借りたい人や高額のお金を借りたい人は他のカードローンを選んだほうがよいでしょう。

住宅の購入や医療費などで100万円を超える高額なお金が必要な人は、銀行カードローンを選ぶのが賢明です。

高額のお金を借りたいなら銀行カードローンを検討しよう

銀行カードローンは大規模な預金業務をおこなっていて資金力があることから、500万円を超える高額な融資にも対応してもらえるのが特徴です。

総量規制の対象外となる借り入れ方法であるため、年収額に関係なく上限なしでお金を借りられます。

総量規制とは貸金業者などからお金を借りられる上限を制限する法律のことで、基本的に年収の3分の1を超える金額を借りられなくなります。

つまり、総量規制の対象外となる銀行カードローンなら年収の3分の1以上を借りられるということです。

銀行カードローンでお金を借りるには年金とは別にアルバイトなどによる給与所得が必要になりますが、年金を受給している人でも貸付対象になります。

年金受給者でも申し込める銀行カードローンを調査した結果は、以下のとおりです。

| 銀行カードローン | 年金受給者の申込 | 年齢制限 | 限度額 |

|---|---|---|---|

| 三井住友銀行カードローン | ◯ | 20歳〜69歳 | 10万円~800万円 |

| みずほ銀行カードローン | ◯ | 20歳〜66歳 | 10万円~800万円 |

| 三菱UFJ銀行カードローン バンクイック | ◯ | 20歳〜65歳 | 10万円~500万円 |

| auじぶん銀行カードローン | ◯ | 20歳〜70歳 | 10万円~800万円 |

ただし銀行カードローンは2017年より多重債務を防止する目的で金融庁からの立入検査を受けており、審査を厳格化している状態にあります。

このため、金融庁は、2017年9月、銀行カードローンの業務運営の詳細な実態把握を進めるとともに、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進していくため、 銀行カードローン業務に係る検査を実施するとともに、「カードローンホットライン」を開設し、利用者から直接情報を収集することとした。

引用元:銀行カードローン検査中間とりまとめ-金融庁

年金受給者は多重債務に陥るリスクが高いことから審査に通過するのが難しいため、お金を借りたいのであれば上述で解説したようなカードローンで申し込んだほうがよいでしょう。

それでも銀行カードローンでお金を借りたい場合は、年齢制限が緩和されている三井住友銀行カードローンを選ぶのが賢明です。

三井住友銀行カードローンは給与所得があれば69歳まで借りられる

三井住友銀行カードローンは他行と比べて年齢制限が緩和されており、給与所得があれば満69歳まで融資に応じてもらえるのが特徴です。

他行では年齢制限が65歳までに設定されているケースも少なくないため、年金を受給している世代への融資に前向きな印象があります。

ただし三井住友銀行カードローンを含むメガバンクは金融庁からの監視の目が厳しいことから、年齢制限ギリギリの人や収入が少ない人へ融資をおこないません。

審査に通過できるか不安な場合は、じぶん銀行カードローンのようなネット銀行を選んでみてはいかがでしょうか。

auじぶん銀行カードローンは年金収入のみで申し込める?

auじぶん銀行カードローンは銀行カードローンのなかで唯一、年金収入のみでも申し込めるのが特徴です。

auじぶん銀行のようなネット銀行は、全国銀行協会の准会員の立ち位置であることからメガバンクと比べて監視の目がそこまで厳しくありません。

年金のみで生計を立てている人でも申し込める旨については、auじぶん銀行の公式ホームページにも記載されています。

【じぶんローン】現在の収入は年金だけですが、申込みはできますか?

引用元:よくある質問-auじぶん銀行

お申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。

しかし年金収入のみで申し込めるからといって、必ずしも審査に通過できるわけではありません。

万が一金融庁から過剰貸付であると判断されると営業停止になってしまうことから、審査では年収額や年齢などを細かくチェックしたうえで融資の合否が決まりますので覚えておきましょう。

年金受給者が審査で優遇してもらえる借り入れ先を選びたいのであれば、老後の生活を支援してもらえるJAバンクを選ぶのもいいかもしれません。

JAバンクの組合員なら年金受給者向けローンで借りられる

JAの組合員として加入している人は、JAバンクの年金受給者向けローンでお金を借りられます。

JAバンクを運営している農業協同組合は組合員からの出資によって成り立っており、顧客に農業を営む高齢者が多いことから年金受給者への貸付にも意欲的です。

そのため他のローンと比べて年齢制限も幅広く、満60歳〜満75歳までお金を借りられます。

JAバンクの年金受給者向けローンを調査した結果は、以下のとおりです。

| 対象年齢 | 満60歳〜満75歳 | 限度額 | 10〜100万円 |

|---|---|---|---|

| 金利 | 年3.9% | 借入期間 | 6ヶ月〜10年以内 |

JAバンクの年金受給者向けローンでは、公的年金の支給を受けている組合員が貸付対象になります。

ただし年金の受け取り口座がJAバンクである必要があるため、別の銀行口座を利用している人は切り替えを検討しましょう。

これまで紹介したカードローンは年金受給者を貸付対象としているため、融資を受けやすい利点があります。

しかし融資審査では返済しているかどうかを確認されるため、誰でも確実にお金を借りられるわけではありません。

年間の年金額が少ない人や働いていない年金受給者は審査に通らないケースもあるため、いざというときのために国から支援してもらえる制度も念頭に入れておきましょう。

年金を担保に借りるのが法的に認可されているのは福祉医療機構だけ

独立行政法人福祉医療機構が取り扱っている年金担保融資制度は、年金の受給権を担保にお金を借りる行為が法律で認可されている唯一の制度です。

年金を担保にすればどこからでも借りられると思っている人もいるかもしれませんが、基本的に年金の受給権を第三者へ譲渡する行為は違法年金担保融資対策法によって禁止されています。

年金を担保にお金を借りることは、法律で禁止されています。

引用元:日本年金機構

ただし、年金を現在受けている方が、独立行政法人福祉医療機構の融資制度を利用することは認められています。

年金などの公的給付は国民の生活を守るために支給されており、受給権を奪われないように法律で保護されているからです。

つまり、独立行政法人福祉医療機構以外で年金を担保にお金を借りられる貸金業者は例外なく違法業者ということになります。

年金を担保に貸付をおこなう違法業者については、日本年金機構の公式ホームページでも注意喚起されています。

令和4年4月以降、年金受給権を担保とした金銭の借入申込を新規に受けることは、法律で禁止されています。

引用元: 違法な年金担保融資にご注意ください。-日本年金機構

年金受給者の皆さまは、「年金を担保にお金を借りられます」などと宣伝して借り入れを勧誘する、違法な年金担保融資にくれぐれもご注意ください。

実際に管理人の母も、電話で年金を担保に融資を受けられるといった内容のセールスを受けていましたが、会社名を聞いたところ金融庁に貸金業者登録されていない違法業者でした。

誤って申し込むと過度な取り立てを受けたり、利息が増えすぎたりといったトラブルに繋がってしまいます。

独立行政法人福祉医療機構は、年金担保融資制度に関する案内を送ったり電話で勧誘したりといった行為は一切ありませんので気をつけましょう。

では、年金担保融資制度の貸付条件について詳しく解説していきます。

借りたお金は医療費や冠婚葬祭など様々な用途に利用できる

年金担保融資制度は資金使途が幅広く、医療費や冠婚葬祭など様々な用途に利用できるのが特徴です。

具体的な資金使途については、以下の表を参考にしてください。

| 資金使途 | 具体的な例 |

|---|---|

| 医療・保健 | 入院費、診療費、手術費、検査費、薬剤費、通院や入院に係る移動費等 |

| 介護・福祉 | 介護施設の利用費用、介護福祉用具設置費等 |

| 住宅改修等 | 改修工事または増改築工事費、住宅土地購入費、引越費用等 |

| 教育 | 入学金、授業料、受験に係る費用、学習教材費、資格取得経費等 |

| 冠婚葬祭 | 冠婚葬祭に係る費用、冠婚葬祭の移動費、墓地や墓石の購入費等 |

| 事業維持 | 事業に係る運転資金、原材料購入費、設備や備品の購入等 |

| 債務の整理 | 消費者金融からの借入の借り換え、滞納した家賃や光熱費の支払い等 |

| 生活必需品の購入 | 自動車購入費、家電製品購入費、家具購入費、寝具購入費等 |

参考元:年金担保貸付融資のごあんない-独立行政法人福祉医療機構

年金担保融資制度は利用者の80%以上が60歳以上の高齢者であることから、資金需要に合わせて医療や介護といった資金使途の範囲を広げている印象があります。

入院費や診療費としてお金を借りられるため、持病がある人や老後の生活が心配な人にも最適です。

ただし民間金融機関のローンと違って、借りたお金を生活費やギャンブルにあてることはできません。

借りたお金を自由に使いたい人は、資金使途に制限がないカードローンを選んだほうがよいでしょう。

いくらまで借りれる?限度額は最大200万円で年間受給額の80%まで

年金担保融資制度の限度額は最大200万円となっており、1年間で受け取る年金総額の80%までの範囲内で融資を受けられます。

年間受給額は支払ってきた保険料によって異なるため、誰でも最大200万円まで借り入れできるわけではありません。

自分がいくらまで借りられるのか知りたい人は、以下で年間受給額ごとに限度額をシミュレーションしましたので参考にしてください。

| 1回あたりの年金受給額 | 年間受給額 | 借入限度額 |

|---|---|---|

| 10万円 | 60万円 | 48万円 |

| 20万円 | 120万円 | 96万円 |

| 30万円 | 180万円 | 144万円 |

| 40万円 | 240万円 | 192万円 |

| 50万円以上 | 300万円 | 200万円(上限) |

年金の年間受給額が300万円を超える人は、限度額の上限に達するため一律で200万円までの融資となります。

ただし資金使途が生活必需品の購入である場合に限っては、年金受給額が多くても限度額の上限が80万円までになります。

また、年金担保融資制度は必要額のみを借りられる制度です。

限度額の範囲内で自由に借りられるわけではなく、見積書や請求書といった必要額の証明書類を提出しなければいけません。

必要額の証明書類を提出できない場合は、限度額が一律で10万円になりますので覚えておきましょう。

見積書や請求書を提出すると、約1ヶ月後に融資を受けられます。

審査期間は最短3〜4週間!約1ヶ月後に融資を受けられる

年金担保融資制度では、年金受給者が融資を受けたことで生活苦に陥らないか確認する目的で審査がおこなわれます。

審査期間は最短3〜4週間となっており、融資を受けられるのは申し込みから約1ヶ月後です。

年金担保融資制度は国の公的融資制度であることから審査を入念におこなっており、民間の金融機関と比べると融資までの待ち時間が長くなってしまいます。

| 融資時間 | |

|---|---|

| 年金担保融資制度 | 最短3〜4週間 |

| 消費者金融カードローン | 最短25分 |

| 銀行カードローン | 最短翌日以降 |

管理人の母に申し込んでもらった際は、手続きが立て込んでいるといった理由で融資までに約5ヶ月もかかりました。

そのため、すぐにお金が必要な場合は消費者金融や銀行のカードローンで申し込みましょう。

時間に余裕がある人は、年金担保融資制度を選んだほうがお得に借り入れできます。

2.8%の低金利だから利息が民間金融機関の約7分の1になる

年金担保融資制度を取り扱っている福祉医療機構は利息による利益を目的としておらず、低金利で融資を受けられる利点があります。

適用利率は2.8%となっており、最大利率20%の民間金融機関と比べると支払う利息が約7分の1まで抑えられます。

実際に年金担保融資制度と民間金融機関のローンでお金を借りた場合の利息を比較した結果は、以下のとおりです。

民間金融機関との利息を比較

| 1ヶ月あたりの利息額 | ||

|---|---|---|

| 借入金額 | 年金担保融資制度(利率2.8%) | 民間金融機関(利率20.0%) |

| 10万円 | 約230円 | 約1,643円 |

| 50万円 | 約1,150円 | 約8,219円 |

| 100万円 | 約2,301円 | 約16,438円 |

| 200万円 | 約4,602円 | 約32,876円 |

例えば200万円を1ヶ月借りた場合、年金担保融資制度のほうが約3万円も利息が安くなります。

無駄に支払う利息が抑えられることによって返済の負担が軽くなるため、無理なく支払いを続けられます。

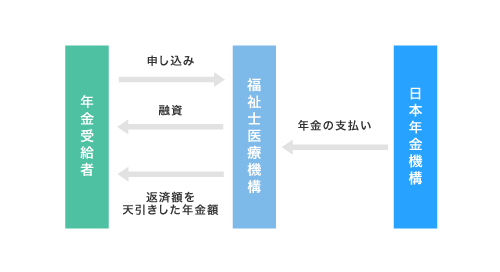

支払われる年金額から返済額が天引きされる仕組み

年金担保融資制度でお金を借りた場合、融資実行月の2ヶ月後以降に支払われる年金額から返済額が天引きされます。

返済期間中は年金が日本年金機構から福祉医療機構に支払われ、返済額を差し引いた年金額が利用者へ支給される仕組みです。

自分でATMや店頭窓口に返済しにいく手間がなく、返済忘れや遅延などを回避できる利点があります。

さらに、天引きされる1回あたりの返済額は以下の条件の範囲内で自由に決められます。

- 最低額1万円以上であること

- 1万円単位であること

- 年金支給額の3分の1以下であること

年金額のうち1万円だけ返済にあてることも可能なため、著しく生活が困窮するリスクもありません。

生活が苦しくなったら返済条件を緩和してもらえる

返済額が1万円のみだったとしても、年金額が少ないことによって生活が苦しくならないか心配な人もいると思います。

年金担保融資制度は利用者が無理なく支払いを続けられるようにサポートする方針があるため、返済期間中に生活が苦しくなった場合は返済条件を緩和してもらえます。

緩和してもらえる内容は、以下のとおりです。

| 返済条件 | 緩和前 | 緩和後 |

|---|---|---|

| 返済期間 | おおむね2年6ヶ月以内 | 一律3年に延長 |

| 定額返済額 | 1万円〜年金額の3分の1まで | 1,000円単位で返済が可能 |

参考元:独立行政法人福祉医療機構

返済条件を緩和してもらうと返済額を1,000円まで下げられるため、支払いの負担がかなり軽減されます。

年金担保融資制度は、このように年金受給者にとって最適な借入方法となるようサポートする態勢が整えられています。

とはいえ上述で触れたように審査があることから、申し込めば誰でも融資を受けられるわけではありません。

年金担保融資制度でお金を借りる条件について、解説していきます。

融資を受ける条件は年金の支給を受けていること

年金担保融資制度で融資を受けるには、年金証書を持っていて年金の支給を受けていることが必須条件になります。

前述で解説したように年金担保融資制度は、融資を受けた後に支給される年金から返済額が天引きされる仕組みとなっているからです。

年金の支給を受けていない人は仕組み通りに返済額を天引きできないため、貸付対象外となります。

実際に年金を受給していない管理人が申し込んでみたところ、すぐに支給状況を調べられて借り入れできない旨を伝えられました。

また、在職支給停止などで年金の支給が止まっている人も貸付対象外になりますので覚えておきましょう。

障害年金や遺族年金をもらっている人でも対象になる

年金担保融資制度は、年金の支給を受けていれば種別や年齢に関係なく貸付対象になります。

例えば厚生年金や国民年金といった一般的な年金だけではなく、障害年金や遺族年金といった種別で支給を受けている人でも借り入れが可能です。

ただし、対象となるのは日本年金機構から支給される年金の種別のみになります。

- 国民年金・厚生年金保険年金

- 国民年金

- 厚生年金保険年金

- 船員保険年金

- 労働者災害補償保険年金

- 厚生年金基金および企業年金連合会から支払われる年金

- 平成22年1月1日以降の事故による船員保険の障害・遺族年金

- 無拠出制の老齢福祉年金、特別障害給付金および国民年金基金

- 石綿健康被害救済法に基づく特別遺族年金

- 各種共済年金および恩給

参考元:年金担保貸付融資のごあんない-独立行政法人福祉医療機構

国民年金基金や企業年金連合会といった別の法人から支払われる年金は、貸付対象にならないため覚えておきましょう。

年齢制限なし!若者でも申し込める

年金担保融資制度には年齢制限が設けられておらず、高齢者だけではなく若者でもお金を借りられます。

障害を抱えていて働けないといった理由で障害年金を受給している人は、20代や30代でも貸付対象です。

ただし年金担保融資制度でお金を借りると完済するまで受給額が少なくなってしまうため、将来の生活が継続的に苦しくなるリスクがあります。

年金額の水準は少子化の影響によって年々下がっており、老後に今と同じ金額がもらえるとは限らないため若者がお金を借りるのなら少額にしておいたほうがいいかもしれません。

年金担保融資制度は、働いていなくても貸付対象になるのが利点のひとつです。

年金収入のみで給与所得なしの人でも対象になる

年金担保融資制度は自分が将来もらう予定の年金を前借りする仕組みであることから、年金以外の収入や労働状況などに関係なく貸付対象になります。

利用者が万が一死亡したり債務整理をしたりといった理由で返済できなくなっても年金によって借入金が回収されるため、返済能力が重視されません。

つまり、年金収入のみで働いていない人でもお金を借りられるということです。

一般的な金融機関のローンで働いて得た収入を返済能力として認識していることから、無職の年金受給者は審査に通過するのが困難になります。

申し込んでも融資を受けられないケースがあるため、働いていない年金受給者がお金を借りたいのなら年金担保融資制度を選んだほうがよいでしょう。

生活保護を受給している人は融資を受けられない

先ほど年金担保融資制度は働いていなくても貸付対象になるといいましたが、年金と生活保護を併給している場合は融資を受けられません。

生活保護は国民が必要最低限の生活を送るために国から支給されているお金であり、保護費をローンの返済にあてることが認められていないからです。

以前までは融資を受けられたものの、年金と生活保護を併給している世帯の困窮が問題視されたため、さらなる困窮を回避する目的で2006年に対象外になりました。

生活保護受給者が貸付対象外になる旨については、厚生労働省の公式ホームページにも記載されています。

既に、本事業については、平成18年度において、弊害が指摘されていた生活保護受給中の方については、年金担保貸付を行わないこととし、対象者の限定による事業の縮小を図っている。

引用元:年金担保貸付事業廃止計画-厚生労働省

いずれにしても生活保護受給者がお金を借りると臨時の収入としてケースワーカーに報告しなければならず、生活保護法に基づいて保護費が減額されてしまうため借りないほうが賢明です。

どうしても生活保護受給者でお金が必要な場合は、ケースワーカーに相談して一時扶助を申請しましょう。

一時扶助が必要だと判断された場合、生活保護費とは別に緊急で必要な費用としてお金を支給してもらえます。

上記の条件を満たしている人は、年金担保融資制度で融資を受けることが可能です。

では、年金担保融資制度でお金を借りる際の具体的な流れを詳しく解説していきます。

申し込み窓口は銀行または信用金庫!融資を受けるまでの流れを解説

年金担保融資制度の申し込み窓口は、独立行政法人福祉医療機構法に基づいて代理店として運営している銀行または信用金庫になります。

独立行政法人福祉医療機構代理店と表示された銀行または信用金庫のうち、年金受け取り口座のある店舗窓口で申し込めます。

ただしゆうちょ銀行と農協(JAバンク)、労働金庫は年金担保融資制度の取り扱いがないため申し込めません。

年金担保融資制度の取り扱いがない金融機関に年金受け取り口座がある場合は、独立行政法人福祉医療機構代理店と表示された銀行または信用金庫へ口座変更することが必要です。

また、独立行政法人福祉医療機構の本部でも申し込みには対応してもらえませんので覚えておきましょう。

では、申し込みから借り入れまでの実際の流れを解説していきます。

申し込みから融資までの流れ

年金受け取り口座のある銀行または信用金庫で、年金担保融資制度を利用したい旨を相談します。

申し込み用紙を記入し、必要書類を提出して手続きを進めます。

申し込み書類については、後述で解説していますのでそちらをご覧ください。

申し込み後、年齢や年金額などをもとに審査がおこなわれます。

審査期間は最短3週間〜4週間で、結果と融資実行日を電話で通知してもらえます。

融資実行日になったら、指定預金口座へ借入金が振り込まれます。

年金担保融資制度は面談を重ねたり訪問調査があったりといった面倒な手続きがなく、簡単な3ステップの手順で融資を受けられるのが嬉しいポイントです。

融資実行日までの手続きを円滑に進めたい場合は、あらかじめ必要書類を用意しておきましょう。

提出する書類は6種類あるのであらかじめ用意しておこう

年金担保融資制度の申し込みで提出する書類は、以下の6種類です。

| 必要書類 | 具体例 |

|---|---|

| 借入申込書 | ー |

| 年金証書 | ー |

| 年金支給額の証明書 | 年金振込通知書、年金決定通知書、年金支払通知書、年金決定通知書等 |

| 借入希望額(必要額)の証明書 | 見積書、領収書、レシート等 |

| 本人確認書類 | 運転免許証、保険証、マイナンバーカード、パスポート等 |

| 実印および印鑑登録証明書 | ー |

申し込み書類では年金証書や年金支給額の証明書の他に、必要額を証明する書類を提出しなければいけません。

前述で少し触れましたが、必要額を証明する書類が提出できない場合は希望する金額を借りられないため必ず準備しておきましょう。

また本人確認書類として保険証を提出する場合は、健康保険法等の一部を改正する法律に基づいて以下の情報を隠す必要があります。

- 保険者番号

- 被保険者番号

- 通院歴

- 臓器提供意思確認欄

- QRコード*

参考元:厚生労働省

(※QRコードは、(株)デンソーウェーブの登録商標です。)

これらの情報を隠していないと、本人確認書類として取り扱ってもらえませんので気をつけてください。

連帯保証人が必要になるので家族や友人にお願いしよう

年金担保融資制度でお金を借りるには、連帯保証人を立てることが条件になります。

個人で連帯保証人を立てられる場合は、家族や友人など近しい人にあらかじめお願いしておきましょう。

連帯保証人を立てられない場合は、公益財団法人年金融資福祉サービス協会が設けている信用保証制度を利用するのが得策です。

連帯保証人(審査基準あり)が必要となります。

引用元: 年金担保貸付融資のごあんない-福祉医療機構

なお、信用保証機関による信用保証制度(保証料が必要)を利用する方法もあります(公益財団

法人年金融資福祉サービス協会が保証します)。

信用保証制度では、保証料を支払うのと引き換えに連帯保証人の役割を引き受けてもらえます。

保証料といっても、実際に支払う金額は年金担保融資制度の返済額1万円あたり20円前後となっています。

返済の負担が増えないうえに連帯保証人も引き受けてもらえるため、家族や友人に内緒で借りたい年金受給者にも最適です。

ただし、年金担保融資制度は閣議決定によって廃止が決定しているので早めに申し込みましょう。

新規貸付の受付は令和4年3月末に終了するため早めに申請しよう

年金担保融資制度は閣議決定によって廃止されることが決まっており、令和4年3月末をもって新規貸付の受付が終了します。

本来であれば生活費として利用できるはずの年金が返済にあてられることにより、年金担保融資制度でお金を借りている世帯の困窮化が問題視されたからです。

年金担保貸付制度は、年金受給者の一時的な資金需要に対して、年金受給権を担保として小口の資金の貸付けを行う制度として利用されてきましたが、生活費に充てられるべき年金が返済に充てられ利用者の困窮化を招くこと等の指摘を踏まえ、平成22年12月の閣議決定により廃止することとされました。

引用元:年金担保貸付制度終了のご案内-厚生労働省

制度の廃止後は窓口が閉鎖され新規申し込みや新たな借り入れができなくなってしまうため、年金担保融資制度でお金を借りたいのであれば今のうちに申し込んでおきましょう。

とはいえ、長期間の利用を考えていて途中で融資を止められると困る人もいますよね。

年金担保融資制度が廃止された後は、生活福祉資金貸付制度を利用してお金を借りましょう。

制度廃止後は代替措置として生活福祉資金貸付制度が推奨されている

政府は、年金担保融資制度が廃止された後の代替え措置として生活福祉資金貸付制度の利用を推奨しています。

年金担保貸付事業の廃止の方向性の中で、家計相談支援が必要な高齢者がいることも踏まえ、家計相談支援を更に推進するとともに、生活を行う上でやむを得ない一時的な資金需要が生ずる低所得の高齢者等に対しては、生活福祉資金貸付制度で対応することが必要である。

引用元:生活困窮者自立支援制度の動向-首相官邸

生活福祉資金貸付制度とは、生活が困窮している人が一時的に国からお金を借りられる制度のことです。

生活費として、毎月最大20万円までお金を借りられる利点があります。

さらに連帯保証人を立てる場合は無利子、立てられなくても年率1.5%でお金を借りられ、利息が増えづらいのも嬉しいポイントです。

年金担保融資制度よりも設定金利が低いため、お得に借りたい人はあらかじめ生活福祉資金貸付制度でお金を借りるほうがいいかもしれません。

ただし生活福祉資金貸付制度は低所得世帯を対象とした融資制度であることから、年金受給者のみが審査で優遇してもらえるわけではありません。

年収額や労働状況などの返済能力も細かく確認され、年金担保融資制度よりも融資を受けるハードルが高くなりますので覚えておきましょう。

年金を前借りする前に将来の生活に支障が出ないか考えることが大切

これまで解説したように、年金担保融資制度は年金収入のみで生計を立てている年金受給者でも融資を受けやすいのが特徴です。

しかし完済するまで年金の一部が受け取れなくなるため、将来の生活に支障が出ないか考えてから申し込むことが大切になります。

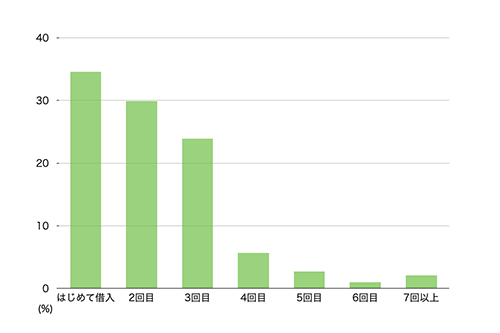

実際に福祉医療機構の調査では、年金担保融資制度でお金を借りている人のうち65.4%がリピーターであることがわかっています。

| 回答 | 割合 |

|---|---|

| はじめて借入 | 34.6% |

| 2回目 | 29.9% |

| 3回目 | 23.9% |

| 4回目 | 5.7% |

| 5回目 | 2.7% |

| 6回目 | 1.0% |

| 7回以上 | 2.1% |

つまり、借り入れと返済を繰り返している人が多いということです。

年金額の一部を受け取れなくなると必然的に生活費が足りなくなるため、困窮に陥るリスクがある点は否めません。

そのため生活が苦しい年金受給者は、年金を保有しながらお金をもらう方法も視野に入れておきましょう。

どこからも借りられなかったら生活保護を併用するのもひとつの手段

年金受給者がどこからもお金を借りられなかった場合は、生活保護を受給するのもひとつの手段です。

知らない人も多いと思いますが、年金と生活保護は併給が可能です。

生活保護を受給する条件は公的支給を含めた年収額が厚生労働省の定めた最低生活費を下回っていることであり、年金をもらっていても生活が困窮している場合は保護対象になります。

年金をもらいながら生活保護を受給できる旨については、厚生労働省の公式ホームページにも記載されています。

厚生労働大臣が定める基準に基づく最低生活費から収入(年金や就労収入等)を引いた額を保護費として毎月支給します。

引用元:生活保護制度-厚生労働省

生活保護を受給しても、収入が最低生活費以下であれば年金額を減らされることはありません。

自宅や車を手放さなくても支給を受けられるケースもありますので、年金のみで生活するのが苦しい人は自治体で生活保護の受給を相談してみてはいかがでしょうか。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |