PayPayカードは、2021年12月1日に誕生したばかりのまだ新しいクレジットカードです。

PayPayアプリを利用している人は最大2.5%のポイント還元を受けられるため、PayPayユーザーなら持っておいて損はありません。

- PayPayカードの還元率は最大2.5%だからポイントが貯まりやすい

- PayPayカードは年会費無料で使えて無駄な出費が発生しない

- 最短5分で即日発行できるから申し込んだその日に利用できる

- リリース直後は前向きに審査してもらえる可能性が高い

PayPayカードはヤフーカードの後継として発行されており、PayPayユーザーにとって使いやすくなるようにスペックが改善されています。

キャッシュレス決済の普及に伴い、PayPayを利用している人や使い始める予定がある場合は、PayPayカードと併用することで一段と効率よくポイントを貯められます。

ここでは、PayPayカードの年会費やポイント還元率について詳しく解説していますので、ぜひ参考にしてください。

目次

- 1 PayPayカード(ペイペイカード)の特徴!年会費無料でポイントが貯まる

- 1.1 通常還元率は1.0%だから用途に関わらずPayPayポイントが貯まりやすい

- 1.2 PayPay残高に直接チャージできる唯一のクレジットカード

- 1.3 最短5分で即日発行が可能!カード番号を確認してすぐに使える

- 1.4 デザインは券面にカード情報がない番号レスでセキュリティ対策も万全

- 1.5 ゴールドカードが新たに登場!PayPayカード ゴールドは最大10%還元も可

- 1.6 基本スペックはヤフーカードの改良版!PayPayとの連携が強固になっている

- 1.7 まるごとフラットリボに登録すると自動でリボ払いに設定してもらえる

- 1.8 PayPayカードの評判は?利用者の口コミをもとにした満足度は78.8点

- 2 PayPayカードのポイント還元率をアップさせる方法!最大2.5%も可能

- 3 PayPayカードの審査基準は?日本に住んでいる18歳以上なら申し込み対象

- 4 申し込みから発行までの手順を解説!Yahoo! JAPAN IDを用意しておこう

- 5 PayPayカード(ペイペイカード)のよくある質問を初心者向けに解説

PayPayカードの詳細情報

| 年会費 | 永年無料 | 電子マネー | |

|---|---|---|---|

| ポイント還元率 | 1.0%〜3.0% | 対応スマホ決済 | |

| ポイント | PayPayポイント | ETCカード | ◯ |

| ポイントの使い方 | PayPayで利用、ボーナス運用 | 家族カード | ◯ |

| 国際ブランド | 海外旅行保険 | ー | |

| 発行日数 | 最短5分 | 国内旅行保険 | ー |

| 申し込み対象 | 18歳以上 | マイル交換 | ー |

PayPayカードで決済すると、利用金額のうち1.0%〜3.0%のPayPayポイントを獲得できます。

以前はPayPayボーナスという名称でポイントが付与されていましたが、2022年4月1日(金)に名称変更がおこなわれ、現在はPayPayポイントと表記されています。

PayPayポイントに名称が変わった後も、ポイントの内容に変更はありません。

「PayPayポイント」は、名称を変更した後も、「PayPayボーナス」と同様に、キャッシュレス決済サービス「PayPay」を利用した際の特典などで付与され、PayPay加盟店での決済時に、PayPay残高の一部として、「PayPayポイント」1ポイントが1円相当で利用できます

引用元:「PayPayボーナス」を「PayPayポイント」に名称変更-プレスリリース

貯めたポイントは1ポイントを1円相当として、PayPayアプリやネットショッピングで利用できます。

PayPayカードはPayPayアプリに登録するだけでポイント還元率が1.0%上がるため、QRコード決済をよく使う人にとって、欠かせない1枚となるでしょう。

\ 通常ポイント還元率は1.0% /

PayPayカード(ペイペイカード)の特徴!年会費無料でポイントが貯まる

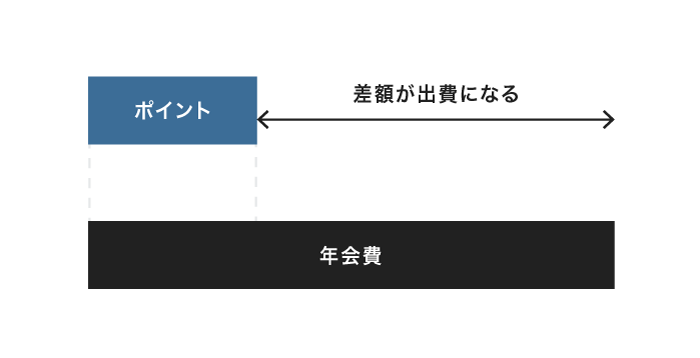

PayPayカード(ペイペイカード)は、年会費が永年無料となっているため無駄な出費を抑えて利用できるクレジットカードです。

クレジットカードには年会費がかかるブランドと無料で使えるカードの2種類があり、有料を選ぶと出費が増えて損をしてしまうリスクがあります。

もらえるポイント率が多くても、年会費以上の還元を受けられなかった場合に差額が出費となるからです。

獲得できるポイントが少ないと差額の年会費を支払わなければいけなくなり、合計金額がマイナスになります。

そのため、ポイント還元によって最大限までお得にしたいのなら、年会費無料で利用できるPayPayカードを選びましょう。

PayPayカードは年会費無料でありながら通常還元率も1.0%と高水準なので、無駄な出費を抑えてポイントを貯めたい人に最適なクレジットカードです。

通常還元率は1.0%だから用途に関わらずPayPayポイントが貯まりやすい

PayPayカード(ペイペイカード)は通常還元率が1.0%と高く、どこで利用しても効率よくPayPayポイントを獲得できます。

他社が発行しているクレジットカードの還元率は平均0.5%なので、PayPayカードを利用するだけで効率よくポイントを貯められるのは魅力です。

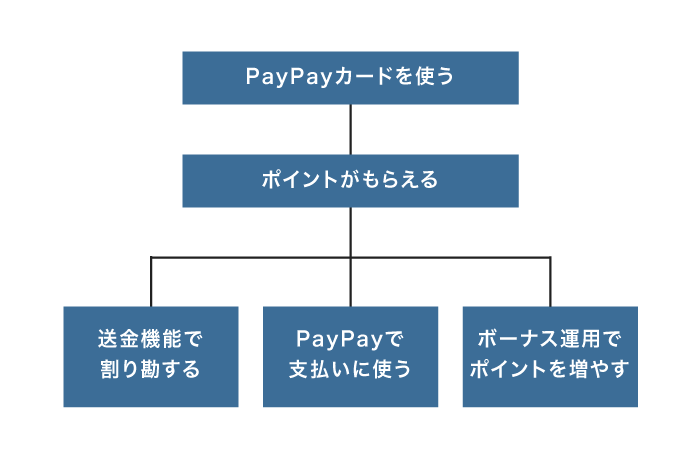

PayPayカードを利用した際に貯まるPayPayポイントは、PayPayの加盟店で支払いに使えます。

送金機能によって友人と割り勘したり、ボーナス運用でポイントを増やしたりといったことも可能です。

加盟店は年々増加しており、PayPay株式会社の調査によるとコンビニや飲食店など全国355万ヶ所以上の場所でPayPayを使えることがわかっています。

PayPayカードを利用して貯まるPayPayポイントは、自分の好きな場所で利用できるため、ポイントの使い道に困らないところも魅力のひとつです。

\ 通常ポイント還元率は1.0% /

さらにPayPayカードは、店舗で買い物した際だけではなく公共料金を支払ってもポイント還元を受けられます。

光熱費や水道代といった公共料金の支払いでもポイントを受け取れる

PayPayカード(ペイペイカード)を利用すると、実店舗で決済する場合だけではなく、光熱費や水道代などの固定費を支払っても1.0%のポイントが還元されます。

光熱費や水道代といった公共料金は生活するうえで必要不可欠な費用であり、毎月支払わなければいけないため、PayPayカードを利用してポイント還元を受けるのが賢い選択です。

総務省統計局の調査によると、世帯ごとの公共料金は平均して1ヶ月あたり21,836円だとわかっています。

光熱・水道は21,836円で、名目0.5%の減少、実質1.9%の増加となった。

引用元:家計調査年報-総務省統計局

月々の公共料金をPayPayカードで支払うと、1年で2,620円相当のPayPayポイントを貯められます。

PayPayカードと同様にポイント還元率が1.0%のクレジットカードもありますが、全てのブランドが公共料金の支払いに対応しているとは限りません。

例えば楽天カードの場合、ショッピング時の還元率は1.0%になるものの、公共料金を支払う場合は0.2%に設定されています。

2021年6月ご利用分より、公共料金等のご利用分における楽天カード利用獲得ポイントの進呈条件を変更させていただきます。

引用元:公共料金等の楽天カード利用獲得ポイントに関するご案内-楽天カード

変更前

100円ご利用につき1ポイント

変更後

500円ご利用につき1ポイント

楽天カードの場合は同じ金額を支払っても獲得できるのが524ポイントまで減るため、PayPayカードを選んだほうが2,096円相当もお得ということです。

効率よくPayPayポイントを貯めたい人は、公共料金の支払いにもPayPayカードを利用しましょう。

PayPayカードの特徴として、PayPay残高に直接チャージできる点が挙げられます。

PayPay残高に直接チャージできる唯一のクレジットカード

PayPayカード(ペイペイカード)は、PayPay残高に直接チャージできる唯一のクレジットカードです。

2021年12月1日までの間、PayPay残高にチャージできるクレジットカードはヤフーカードのみでしたが、現在はPayPayカードがメインとなっています。

ヤフーカードはPayPayとの結びつきが不十分であり、発行元のクレジットカード会社は改善を目指してPayPayカードの普及に注力しているからです。

他にもヤフーカードは、2022年4月から順次PayPayカードに切り替わる旨が公式サイトに記載されています。

ヤフーカードはPayPayカードへ変わります

引用元:PayPayカード切替案内サイト-Yahoo!カード

ヤフーカードの新規申し込み受付は終了しているため、PayPay残高にチャージできるクレジットカードを探している人は、PayPayカードを発行するのが最適です。

チャージするには本人認証サービス(3Dセキュア)の設定が必須なので、PayPayアプリのホーム画面で登録しておきましょう。

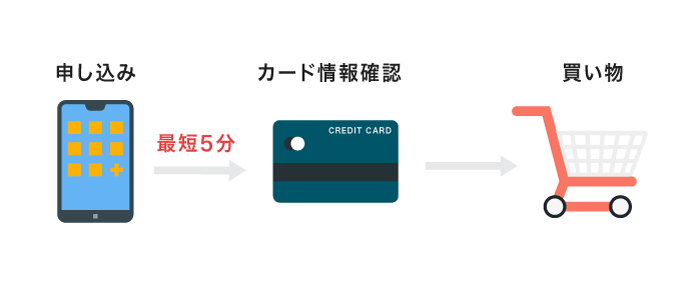

PayPayカードは即日発行が可能となっており、申し込んだその日にカードを利用できます。

最短5分で即日発行が可能!カード番号を確認してすぐに使える

PayPayカード(ペイペイカード)は申し込みから最短5分で発行した後、会員ページですぐにカード情報を確認できます。

カード情報の確認後はすぐにPayPayやネットショッピングで利用できるため、クレジットカードを即日発行したい人にも最適な1枚です。

PayPayカードはクレジットカードの本体が届く前でも利用が可能で、申し込んだその日から通常より多いPayPayポイントを獲得できます。

親会社のZホールディングス株式会社は、PayPay祭やソフトバンクユーザー限定ポイントアップといったサービスを提供しており、利用者へ還元することを重要視しているからです。

次回の買い物からポイント還元を受けたい人は、早めにPayPayカードを申し込みましょう。

\ 通常ポイント還元率は1.0% /

デザインは券面にカード情報がない番号レスでセキュリティ対策も万全

PayPayカード(ペイペイカード)は、券面にカード情報が記載されていない番号レスが採用されています。

券面にカード番号が印字されていないため、レジの従業員や知り合いに番号盗用される心配がなく、不正利用を防ぐことが可能です。

クレジットカードの番号盗用による被害は年々増加しており、2019年には220億円を超えています。

2019年の被害額は約220億円で14年の3倍以上に達した。店舗での決済時に受け取ったカードを店員が盗み見たり、インターネット上の闇サイト(ダークウェブ)に流れた情報を悪用したりする手口が横行している。

引用元:クレカ情報盗用被害が急増-毎日新聞

PayPayカードは、カード情報の盗用被害が急増していることを受け、いちはやく番号レスが採用されたクレジットカードのひとつです。

クレジットカードのセキュリティ対策に不安がある人は、安全性が高いPayPayカードを選ぶ価値があるでしょう。

さらにPayPayカードのデザインは、縦型と横型の2種類から選べます。

縦型と横型を選べるから自分が使いやすい種類のカードを発行しよう

PayPayカードは黒を基調としたシンプルなデザインで、縦型と横型から好みの種類を選べる仕様となっています。

横型のみに対応しているクレジットカードが多いなか、PayPayカードは最新の縦型デザインも選択することが可能です。

縦型デザインは、クレジットカードを店舗で利用する際、自分で端末に差し込む場合にカードの向きがわかりやすい利点があります。

縦型と横型のデザインごとに異なる特徴は、以下のとおりです。

縦型と横型のどちらも利点があるため、自分の好みに合う種類のカードを選びましょう。

ゴールドカードが新たに登場!PayPayカード ゴールドは最大10%還元も可

PayPayカードは、2022年11月から新たにPayPayカード ゴールドの発行を開始しました。

PayPayカード ゴールドは、一般カードのPayPayカードよりも高還元を狙え、ソフトバンク回線の携帯料金をカードで支払うと最大10.0%還元が可能です。

さらにSoftBank光やおうちでんきでもポイントアップされ、ソフトバンクユーザーなら所有していて損がない1枚になっています。

11,000円の年会費は発生しますが、他社のゴールドカードと同様の値段に設定されていることから特別に高いこともありません。

もちろん年会費無料のPayPayカードよりもスペックは高くなっており、年会費を支払う価値のあるゴールカードであるといえます。

PayPayカード ゴールドのスペックは以下にまとめましたので、参考にしてください。

| 年会費 | 11,000円(税込) | ポイント還元率 | 1.0〜10.0% |

|---|---|---|---|

| ショッピング保険 | 最大300万円 | 海外旅行傷害保険 | 最大1億円 |

| 空港ラウンジ | ◯ | 対象年齢 | 18歳以上 |

すでにPayPayカードを所有している人でも、切り替えて発行ができますので検討するのもひとつの手段です。

一般カードから切り替える際は解約されるから慎重に検討しよう

PayPayカードからPayPayカード ゴールドに切り替えると、所有しているカードは解約になります。

一般カードのPayPayカードとPayPayカード ゴールドの2枚持ちはできませんので、慎重に検討する必要があります。

PayPayカードでETCカードや家族カードを発行している場合も同様に解約となり、ゴールドカードで再度申し込む手間が発生するのは難点です。

しかし、所有しているポイントは引き続きゴールドカードで貯められ、切り替えたからといって失効することはありません。

PayPayカード ゴールドを発行したい人は、一般カードと比較したうえでどちらがお得になるのか検討してから切り替えるのがよいでしょう。

基本スペックはヤフーカードの改良版!PayPayとの連携が強固になっている

PayPayカードは、ヤフーカードのスペックが改良されたクレジットカードです。

年会費や国際ブランドなどは変わらず、PayPayとの連携を強めることで一段と今の時代に適したスペックとなっています。

PayPayカードとヤフーカードの基本スペックを比較し、以下で表にまとめましたので参考にしてください。

| クレジットカード | PayPayカード | ヤフーカード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0%〜3.0% | 1.0%〜3.0% |

| ポイント | PayPayポイント | 青と黄色のVポイント、PayPayポイント |

| 発行日数 | 最短5分〜当日中 | 1週間〜10日 |

| スマホ決済 | ー | |

| 旅行保険 | ー | ー |

| 国際ブランド | ||

| 申し込み対象 | 18歳以上 | 18歳以上 |

ヤフーカードは発行まで1週間以上の時間がかかっていましたが、PayPayカードに改変されてからは即日発行が可能となりました。

申し込んだその日からネットショッピングやPayPay加盟店で利用できるのは、PayPayカードの魅力です。

さらにスマホ決済のApple Payに対応したり、付与されるポイントがPayPayポイントになったりなどの改良が加えられています。

特典がPayPayポイントに変更されたことで使いやすくなった

PayPayカードを利用した際にもらえるポイントは、全てPayPayポイントとして還元されます。

以前まで主流だったヤフーカードは、付与されるポイントの一部がVポイント(旧Tポイント)など、PayPayとの連携が不十分でした。

しかしPayPayカードはPayPayとの連携を改善するために、受け取れるポイントの種類が統一されています。

PayPayカードとヤフーカードを利用した際に付与されるポイントは、以下のとおりです。

PayPayカードはポイントが分散しないことから、ヤフーカードより使いやすい仕様となっています。

\ 通常ポイント還元率は1.0% /

まるごとフラットリボに登録すると自動でリボ払いに設定してもらえる

PayPayカードには、まるごとフラットリボという支払い方法を自動でリボ払いに変更してもらえるサービスがあります。

決済時にリボ払いにすることを伝える必要がなく、1回払いを指定すれば自動で支払い方法が変更されます。

リボ払いは毎月の請求金額を一定にする支払い方法で、事前に指定した金額に抑えることが可能です。

手数料は加算されますが、毎月支払う金額が一定になるので家計を管理しやすい利点があります。

ただし、リボ払いは分割払いに比べて手数料が高くなる傾向にあり、計画的に利用しないといつまでも支払いが終わらなくなる可能性があります。

PayPayカードならおまとめ払いで一括返済することも可能なので、家計が苦しい時はまるごとフラットリボで支払い金額を抑えて、余裕が出てきたら返済するようにしましょう。

\ 通常ポイント還元率は1.0% /

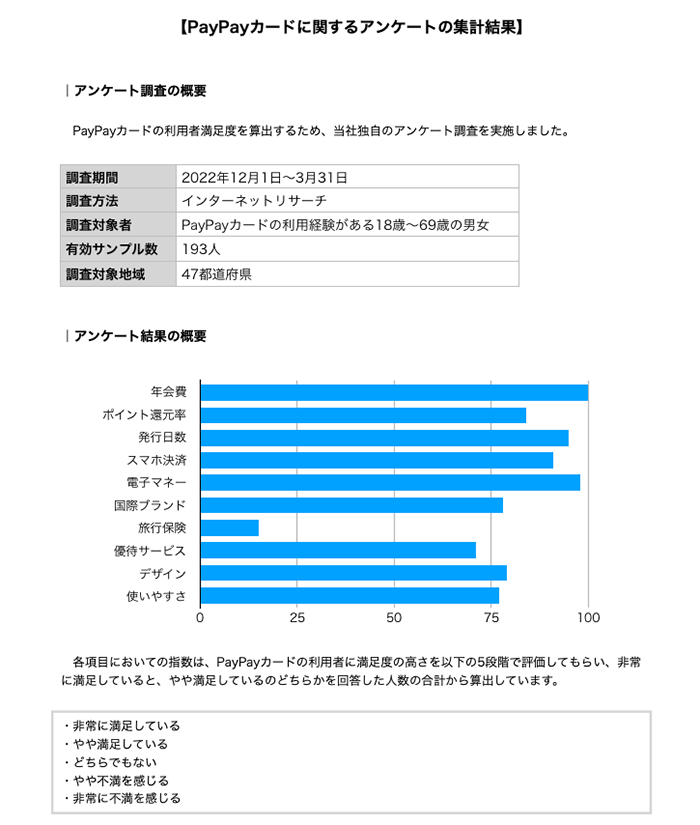

PayPayカードの評判は?利用者の口コミをもとにした満足度は78.8点

PayPayカード(ペイペイカード)は2021年12月1日に発行を開始したばかりなので、現在は口コミや評判がそれほど多くなく、満足度がわかりづらい実情があります。

そこで当サイトが実際にPayPayカードの利用者を対象に、年会費やポイント還元率といった10項目においてアンケート調査を実施しました。

アンケート調査の結果、PayPayカードの総合満足度は78.8点となっています。

年会費やポイント還元率といった項目ごとの詳しい点数は、以下のとおりです。

| 項目 | 点数 |

|---|---|

| 年会費 | 100点 |

| ポイント還元率 | 84点 |

| 発行日数 | 95点 |

| スマホ決済 | 91点 |

| 電子マネー | 98点 |

| 国際ブランド | 78点 |

| 旅行保険 | 15点 |

| 優待サービス | 71点 |

| デザイン | 79点 |

| 使いやすさ | 77点 |

| 合計 | 788点 |

788(合計)÷10(項目)=78.8点(総合点)

>> PayPayカードに関するアンケートの集計結果はこちら(PDF)

PayPayカードは、年会費が永年無料な点やPayPayと紐づけて利用するとポイントアップすることが理由で、高く評価されています。

利用者の口コミでは、PayPayポイントの貯めやすさがメリットという意見が多くありました。

メリットはクレジットカードのなかで唯一PayPayポイントが貯まるところ

PayPayカード(ペイペイカード)は、発行されているクレジットカードのなかでPayPayポイントを貯められる唯一のブランドです。

PayPayポイントは200円ごとに2ポイントが貯まり、全国355万店以上のPayPay加盟店やネットショッピングで利用できます。

他のクレジットカードでもポイント還元はありますが、1,000円以上利用しなければ付与されない仕組みだったり、ポイントを使える場所が限られていたりします。

PayPayカードと他のクレジットカードで、ポイントの貯まり方や使える場所を比較し、以下で表にまとめましたので参考にしてください。

| クレジットカード | ポイントの種類 | ポイントの貯まり方 | ポイントを使える場所 |

|---|---|---|---|

| PayPayカード | PayPayポイント | 200円につき2ポイント | PayPay加盟店、オンラインショップ |

| エポスカード | エポスポイント | 200円につき1ポイント | 全国のマルイ、商品交換など |

| Olive | Vポイント | 200円につき1ポイント | ポイント払いモード、商品交換など |

| セゾンカードインターナショナル | 永久不滅ポイント | 2,000円につき1ポイント | キャッシュバック、商品交換など |

| ライフカード | サンクスポイント | 1,000円につき1ポイント | キャッシュバック、商品交換など |

| JCBカード S | Oki Dokiポイント | 1,000円につき1ポイント | キャッシュバック、商品交換など |

200円や1,000円ごとに1ポイントが貯まるクレジットカードも多いなか、200円利用するだけで2円相当のPayPayポイントを獲得できるのはPayPayカードの魅力です。

ただし他のクレジットカードと異なり、PayPayカードには旅行傷害保険が付帯していない短所があります。

デメリットは旅行傷害保険が付帯していないところ

PayPayカード(ペイペイカード)のデメリットとして、旅行傷害保険が付帯していない点が挙げられます。

旅行や出張で海外へ出向く頻度が高い人で保険に加入していない場合は、所持しているクレジットカードがPayPayカード1枚だと心許ないかもしれません。

しかし、日頃からクレジットカードを利用している人は、2〜3枚など複数枚を使い分けているケースがほとんどです。

一般社団法人日本クレジット協会の調査でも、1人あたり平均2.8枚のクレジットカードを所持していることがわかっています。

2021年3月末のクレジットカード発行枚数(調査回答社数250社)は、2億9,531万枚で、前年比 0.8%の増加となった。成人人口比では、1人当たり2.8枚保有していることとなる。

引用元:クレジットカード発行枚数調査結果の公表について-一般社団法人日本クレジット協会

PayPayカードに旅行傷害保険が付いていなくても、付帯している他のクレジットカードと併用すれば問題ありません。

年会費無料のクレジットカードなら余計な出費が増えずに済むことから、検討するのもひとつの手段です。

無料で発行できるクレジットカードは「年会費無料のクレジットカードおすすめ比較【2024年】永年無料で使えるお得なカード」で詳しく解説していますので、参考にしてください。

PayPayポイントを豊富に貯めたいのなら、旅行傷害保険は他のクレジットカードで補い、普段の買い物はPayPayカードを利用してポイント還元を受けるのがよいでしょう。

PayPayカードのポイント還元率をアップさせる方法!最大2.5%も可能

PayPayカード(ペイペイカード)を利用してポイント還元率をアップさせるには、PayPayアプリと組み合わせて使う方法が最適です。

例えばいつも利用しているPayPayの支払い先にPayPayカードを設定すると、ポイント還元率が0.5%から最大1.5%まで跳ね上がります。

どこで利用しても最大1.5%のPayPayポイントを獲得できるため、PayPayの利用頻度が高い人なら、ポイント還元率がアップする方法を知っておいて損はありません。

PayPayカードとPayPayアプリを組み合わせてポイント還元率をアップさせる方法は、以下のとおりです。

| 還元率アップ方法 | 還元率 |

|---|---|

| PayPayで支払う | 0.5% |

| PayPayステップの条件を達成する | +1.0% |

| 合計 | 1.5% |

PayPayアプリは、PayPayステップの条件を達成すると、通常還元率の0.5%に加えて1.0%も多くポイントを獲得できる仕組みになっています。

還元率1.5%にするためにまずやっておくべきなのは、PayPayステップを攻略することです。

PayPayステップを攻略するとPayPayポイントの獲得数を最大限に増やせる

PayPayカード(ペイペイカード)とアプリを組み合わせて使う際に、ポイント還元率を最大にしたいのならPayPayステップの条件を達成しましょう。

PayPayステップとは、条件を達成するとPayPayの支払いやYahoo!ショッピングで買い物したときのポイント還元率が、最大2.5%まで上がるサービスのことです。

毎月様々な条件を達成すると、PayPay決済、PayPayモールやYahoo!ショッピングのお買い物でもらえるPayPayポイントの付与率がアップします。

引用元:PayPayステップ-条件達成でもっとおトクに

条件を達成すると、PayPayの還元率が翌月ずっと2.5%になるうえ、PayPayモールで買い物した際に10.0%のポイントがもらえます。

PayPayステップの条件ごとに攻略方法や特典などを調査し、以下で表にまとめましたので参考にしてください。

| 条件 | 攻略方法 | 特典 | 難易度 |

|---|---|---|---|

| アカウント連携 | PayPayアカウントとYahoo! JAPAN IDを連携させる | 次回の買い物からPayPayモールで+2.0% | 易しい |

| プレミアム会員 | Yahoo!プレミアム会員の登録をする | 次回の買い物からYahoo!ショッピングとPayPayモールで+2.0% | 易しい |

| 対象サービス利用 |

|

翌月Yahoo!ショッピングとPayPayモールで+2.0% | 易しい |

| PayPay支払い | PayPayで300円以上を30回支払う | 翌月のPayPay決済+0.5% | 難しい |

| PayPayで50,000円支払う | |||

| ゴールドメダル獲得 | 全ての条件を達成する | 翌月のPayPay決済+0.5% | 難しい |

| 翌月Yahoo!ショッピングとPayPayモールで+2.0% |

上記のなかでもアカウントの連携やプレミアム会員の登録は短時間で完了するため、手が空いたときに設定しておくのが最適です。

\ 通常ポイント還元率は1.0% /

PayPayで300円以上を30回決済するのは、他の条件と比較して難易度が高いですが、コンビニやスーパーで少額決済を繰り返せば支払い回数を増やせます。

コンビニで少額決済を繰り返す方法がポイントアップの近道になる

PayPayステップの条件を達成してポイント還元率をアップさせるための近道は、コンビニで少額決済を繰り返す方法です。

ポイント還元率を最大の2.5%まで上げるには、PayPayで300円以上の金額を30回支払うことに加え、合計で50,000円決済する必要があります。

30回も支払うのは容易ではありませんが、コンビニやスーパー、飲食店といった場所でPayPayを使うと条件を達成しやすくなります。

実際に管理人が30回支払うことを意識してPayPayを利用した結果、以下のような決済で条件を達成できました。

| 利用した店舗 | 利用回数 | 利用金額 |

|---|---|---|

| コンビニ | 12回 | 9,651円 |

| スーパー | 8回 | 12,366円 |

| 飲食店 | 6回 | 7,129円 |

| ドラッグストア | 2回 | 3,852円 |

| 書店 | 1回 | 1,760円 |

| 宿泊施設 | 1回 | 6,800円 |

| 電気代 | 1回 | 5,423円 |

| ガス代 | 1回 | 2,686円 |

| 水道代 | 1回 | 3,452円 |

| 合計 | 33回 | 53,119円 |

コンビニは少額決済をするのに適した場所なので、条件を達成したい人は頻繁に出向くとよいでしょう。

実店舗ではなくネットショッピングをする場合は、PayPayカードと同系列の会社が運営しているネット通販サイトで買い物するのが最適です。

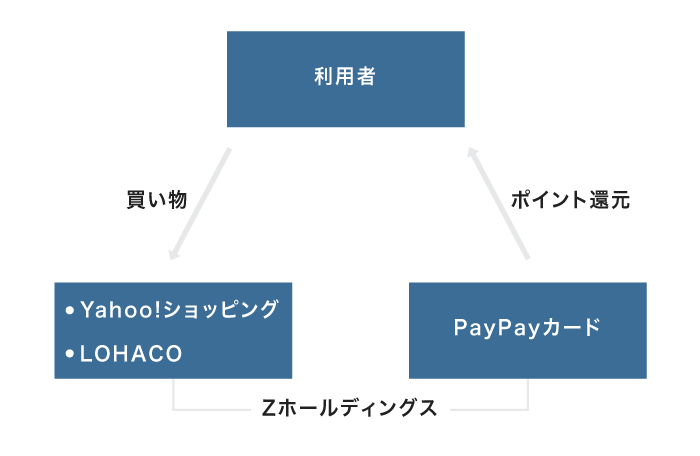

Yahoo!ショッピングとLOHACOで利用すると5.0%のポイント還元を受けられる

ネットショッピングをする際に、Yahoo!ショッピングとLOHACOを選んでPayPayカード(ペイペイカード)で決済すると、5.0%のポイント還元を受けられます。*

PayPayカードを利用した際に獲得できるポイントの内訳は、以下のとおりです。

| PayPayカード特典 | 1.0%* |

|---|---|

| PayPayカードを含む指定支払い方法 | 3.0%* |

| ストアポイント | 1.0%* |

| 合計 | 5.0% |

ポイントを5.0%も還元してもらえる理由として、Yahoo!ショッピングとLOHACOの運営会社は、PayPayカード株式会社と同様にZホールディングスの傘下にあることが挙げられます。*

Zホールディングスはグループ全体のサービスで顧客を囲い込んで利益を安定させ、そのぶん利用者に還元しています。

会社の経営に余裕があるほどポイントを還元してもらえるため、グループ全体の利益が安定することは利用者にとっても好都合です。

Zホールディングスのサービスを利用して一段とポイント還元率を上げたい人は、日曜日にPayPayモールで買い物する方法も覚えておくとよいでしょう。

注釈

(※1)出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

(※2)開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちら(https://shopping.yahoo.co.jp/promotion/campaign/mainichi/)をご確認ください

(※3) 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

(※4 )Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

(※5) 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

(※6) 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

ソフトバンクユーザーは日曜日にPayPayモールで買い物すると最大20.5%還元

毎週日曜日にPayPayモールを利用すると、ソフトバンクユーザー限定で最大20.5%のPayPayポイントが還元されます。

ソフトバンクユーザーがPayPayモールで還元率20.5%になる内訳は、以下のとおりです。

| 毎週日曜日 | 10.0% |

|---|---|

| PayPayカードで支払い | 0.5% |

| ストアポイント | 1.0% |

| PayPayステップの条件達成 | 最大9.0% |

| 合計 | 最大20.5% |

実際に管理人も日曜日にPayPayモールでまとめ買いしており、10,000円の支払いで2,050ポイントを獲得しています。

他のネット通販サイトと迷う人もいるかもしれませんが、ソフトバンクユーザーであればPayPayカードとPayPayモールを利用するのが最もお得な方法です。

Amazonや楽天市場とPayPayモールを比較して以下にまとめましたので、参考にしてください。

表ではタイガーのオーブントースター(KAE-G13N)を購入した場合の、料金や獲得ポイントを比較しています。

ネット通販サイトごとの実質料金

| ネット通販サイト | 最安値 | 獲得ポイント | 実質料金 |

|---|---|---|---|

| PayPayモール | 4,320円 | 950(還元率20.5%の場合) | 3,370円 |

| 楽天市場 | 4,620円 | 230(楽天会員の場合) | 4,390円 |

| Amazon | 5,354円 | 54 | 5,300円 |

購入する商品によって安いサイトは変わりますが、毎週日曜日に最大20.5%還元されるのはPayPayモールを利用したソフトバンクユーザーだけです。

PayPayモールで毎週日曜日に10,000円決済すると、1ヶ月あたり8,200ポイントも獲得できるため、ソフトバンクユーザーは作っておいて間違いありません。

\ 通常ポイント還元率は1.0% /

日曜日にPayPayモールで買い物すると、ソフトバンク以外のスマホを使っている人も効率よくポイントを貯められます。

他の携帯キャリアを利用していても日曜日は追加で最大5.0%還元され

ドコモやauといった他の携帯キャリアを利用している人でも、日曜日にPayPayモールを利用すると豊富なポイントを獲得できます。

他の携帯キャリアを使っていても、追加で5.0%の還元を受けられるからです。

日曜日にPayPayモールで買い物した場合、ソフトバンクユーザーは10.0%のポイントがもらえるところ、他の携帯キャリアを使っている人は5.0%還元になります。

つまり獲得できるポイントの差は5.0%だけなので、ソフトバンクのスマホを利用していない人でも最大15.5%が還元されるということです。

他の携帯キャリアを使っている人は、以下の条件を満たすと15.5%のポイント還元を受けられます。

| 条件 | ポイント還元率 |

|---|---|

| 毎週日曜日 | 5.0% |

| PayPayカードで支払い | 0.5% |

| ストアポイント | 1.0% |

| PayPayステップの条件達成 | 最大9.0% |

| 合計 | 最大15.5% |

とはいえ、審査基準がわからなくてPayPayカードの発行に踏み切れない人もいるかもしれません。

PayPayカードの審査基準はそれほど厳しく設定されておらず、日本に在住している18歳以上なら申し込みが可能です。

PayPayカードの審査基準は?日本に住んでいる18歳以上なら申し込み対象

PayPayカード(ペイペイカード)は、他のクレジットカードと比較して審査基準がそれほど厳しくありません。

PayPayカードは年会費無料の一般カードであり、定期的な収入がある18歳以上なら誰でも申し込み対象になるからです。

一方で年会費が有料のクレジットカードやゴールドカードは、申し込み対象の年齢が高くなるだけではなく高収入であることが求められ、審査基準が厳しい印象があります。

年会費が有料のクレジットカードやゴールドカードは、PayPayカードを含む一般カードより限度額が高く設定されています。

限度額が高いほど、利用料金の支払いがおこなわれなかった場合にカード会社に損害が出るため、支払い能力の低い属性は審査に通りづらくなるということです。

クレジットカードごとに申し込み年齢や限度額などの情報を調査し、以下で表にまとめましたので参考にしてください。

| クレジットカード | 申し込み年齢 | 限度額 | 審査難易度 |

|---|---|---|---|

| PayPayカード | 18歳以上 | 10〜100万円 | ◯ |

| JCBカード S | 18歳以上(高校生を除く) | ー | △ |

| 三菱UFJカード ゴールド | 18歳以上(学生を除く) | 10〜200万円 | × |

| 三井住友カード ゴールド | 満30歳以上 | 50〜200万円 | × |

| ANAダイナースカード | 27歳以上 | 一律の制限なし | × |

PayPayカードは年齢や属性に制限が設けられていないことから、アルバイトをしている学生にもおすすめのクレジットカードです。

さらに配偶者に安定した継続収入がある場合は、所得がない専業主婦でもPayPayカードを発行できます。

配偶者に安定した収入があれば年収0円の専業主婦でも発行できる

PayPayカード(ペイペイカード)は、配偶者に安定した収入があれば専業主婦でも発行できるクレジットカードです。

クレジットカードは発行元の会社ごとに申し込み対象となる属性が異なり、専業主婦のような収入がなくて支払い能力が低い人は審査に落ちるケースも少なくありません。

しかしPayPayカードはPayPayユーザー全体をターゲットにしており、幅広い属性を申し込み対象に定めているため、収入が0円でも配偶者に所得があれば発行できる仕組みになっています。

公式サイトに記載されているPayPayカードの申し込み条件は、以下のとおりです。

- 日本国内在住の満18歳以上

- 本人または配偶者に安定した継続収入がある

- Yahoo! JAPAN IDを取得している

PayPayカードの申し込みフォームには年収を入力する欄がありますが、配偶者に安定した所得がある場合は0円で記入しても発行できます。

現在PayPayカードはリリースされてから間もないので、通常より前向きに審査してもらうことが可能です。

リリース後しばらくの間は前向きに審査してもらえる可能性が高い

PayPayカード(ペイペイカード)は2021年12月1日に登場したばかりのクレジットカードで、リリース後の一定期間は前向きに審査してもらえます。

一般的なクレジットカード会社は利用者数を増やす目的で、リリース後しばらくの間は積極的にカードを発行するからです。

リリース直後は大々的に広告を打ち出すことで話題となり、新規顧客を獲得するチャンスなので、クレジットカード会社は審査に対して前向きになります。

クレジットカードのリリース直後に審査で通過した人の割合を調査した結果は、以下のとおりです。

当サイトのアンケートは、第三者機関による調査結果および政府による統計データなどを包括して作成しています。

クレジットカードの審査に通過した人は、リリース直後から1年以内が最も多くなっています。

発行を開始してから時間が経ち、充分な顧客が集まると入会条件を厳しくする可能性もあるため、PayPayカードの審査に通過できる可能性を高めたい人は早めに申し込んだほうがよいでしょう。

\ 通常ポイント還元率は1.0% /

ソフトバンクグループの携帯電話を使っている人は有利になる

ソフトバンクやワイモバイルの携帯電話を使っている人は、支払い状況が良好なほどPayPayカード(ペイペイカード)の審査で有利になります。

クレジットカードやローンと同様に携帯電話料金の支払い履歴もクレジットヒストリーに含まれ、審査で確認されるからです。

クレジットヒストリーとは、CICやJICC(株式会社日本信用情報機構)に記録されている信用情報のことで、申し込み者の返済能力を判断するために用いられます。

CICやJICCに記録される情報は、以下のとおりです。

- 生年月日や勤務先などの本人識別情報

- クレジットカードやローンの申し込み履歴

- 残債額や延滞の有無といった支払い状況の情報

- 携帯電話料金の支払い履歴

クレジットカードの審査は、良好なクレジットヒストリーを築き上げている人ほど通過しやすい仕組みになっています。

PayPayカードはソフトバンクと同系列の会社なので、携帯電話料金を滞りなく支払っている人なら、クレジットカードを作成しても問題ないと判断されます。

実際に管理人も10年以上ソフトバンクの携帯電話を使っていますが、PayPayカードの審査は5分で完了したうえ、限度額は100万円に設定されていました。

系列会社のソフトバンクで支払い実績がある人は、審査に通りやすいだけではなく限度額も高い金額で設定される見込みです。

ソフトバンクと同様にPayPayアプリの利用状況が良い人も、PayPayカードの審査に通りやすくなります。

PayPayアプリの利用状況が良ければ優遇してもらえる

PayPayアプリの利用状況が良い人は、PayPayカード(ペイペイカード)の審査で優遇してもらえます。

PayPayカード株式会社と同系列のPayPay株式会社が提供しているアプリをよく使っていて、利用状況が良い人はZホールディングスの利益に繋がりやすいからです。

実際にPayPayと同じキャッシュレス決済アプリのファミペイは、2021年12月14日にローンサービスを開始し、購買データなどアプリの利用状況を審査に反映すると発表しています。

ファミリーマートの膨大な購買データと、協業各社の長年にわたるノウハウや分析力を掛け合わせ、新たな与信の仕組みを構築します。

引用元:使うほどお得なファミマのアプリ「ファミペイ」-ファミリーマート

アプリの利用状況を審査に反映させているのはファミペイだけではなく、メルカリが提供しているメルペイの後払いサービスでも、取引実績が判断材料になっています。

ファミペイやメルペイと同様に、現在まで問題なくPayPayを使ってきた人は会社側からの信頼が厚いため、アプリの利用状況が良ければ審査で優遇されるでしょう。

PayPayアプリに入っている他のサービスを利用している場合は、一段と高い評価を得られます。

Zホールディングスのサービスを他にも利用していると評価がプラスになる

PayPayカードは、1day保険やPayPay銀行といったZホールディングスのサービスを他にも利用していると審査でプラスの評価をしてもらえます。

同じ親会社のサービスを今まで利用してきた経歴は信用の証であり、クレジットカード会社にとって優良顧客になる可能性が高いからです。

PayPayアプリの機能では、支払い以外にも様々なサービスが利用できるようになっています。

現時点でPayPayアプリに紐づいている代表的なサービスは、以下のとおりです。

| 種別 | サービス内容 |

|---|---|

| ファイナンス | ボーナス運用等 |

| 保険 | 1day保険、自転車保険、ゴルフ保険等 |

| 買い物 | PayPayモール、PayPayフリマ、Tカード等 |

| フード | UberEats、テイクアウト等 |

| 生活 | 請求書払い、ふるさと納税、出張カーメンテ等 |

| 管理 | 銀行口座登録、カード追加、マイナポイント等 |

PayPayはオールマイティなアプリを目指しており、豊富な数のサービスを導入することで日増しに発展しています。

企業の発展には利用者の存在が欠かせないので、Zホールディングスのサービスを使っている人はPayPayカードの審査で有利になります。

Zホールディングスのサービスを使っていなくても、PayPayカードの審査難易度はそれほど高くないため発行することは可能です。

そもそも流通系のクレカは審査難易度を下げている傾向にある

クレジットカードは銀行系や信販系などの系統があり、発行元のカード会社によって審査難易度が異なります。

PayPayカード(ペイペイカード)は流通系カードに当てはまるため、審査基準はそれほど厳しくありません。

流通系カードの発行元はスーパーマーケットなどの生活に密着した小売業であり、若年層や専業主婦など幅広い層をターゲットにしているからです。

系統ごとに入会対象者となる職業を調査し、以下で表にまとめましたので参考にしてください。

| 系統 | クレジットカード | 学生 | 専業主婦 | アルバイト | 無職 |

|---|---|---|---|---|---|

| 流通系 | PayPayカード | ◯ | ◯ | ◯ | ◯ |

| エポスカード | ◯ | ◯ | ◯ | ◯ | |

| イオンカードセレクト | ◯ | ◯ | ◯ | ◯ | |

| 銀行系 | 三井住友カード(NL) | △ | △ | △ | × |

| 三菱UFJカード | ◯ | △ | △ | × | |

| 信販系 | JCB CARD W | △ | ◯ | ◯ | △ |

| ライフカード | △ | ◯ | ◯ | △ | |

| 消費者金融系 | ACマスターカード | △ | ◯ | ◯ | × |

流通系のクレジットカードは上記全ての職業が入会対象となり、審査に前向きな姿勢が伺えます。

PayPayカードは流通系に分類されるため、幅広い層の人が作りやすいクレジットカードとなっています。

とはいえ、過去に支払い遅延や強制解約の経験があり、審査に不安を感じている人もいるかもしれません。

少しでも審査落ちの可能性を減らしたいのなら、同時に複数枚のクレジットカードに申し込むのは避けましょう。

審査落ちを防ぎたいなら同時に複数社のカードに申請するのはやめよう

PayPayカード(ペイペイカード)の審査落ちを防ぎたい場合は、同時に他のクレジットカードに申し込まないことが大切です。

短い期間に複数社のクレジットカードで申し込むと、申請した全てのカードが審査に通りづらい状態になります。

クレジットカードの申し込み情報は、CICやJICC(株式会社日本信用情報機構)に記録されており、割賦販売法によってカード会社は審査で情報の確認が義務付けられているからです。

登録少額包括信用購入あつせん業者は、利用者支払可能見込額を算定するために必要な事項の調査を行うときは、指定信用情報機関が保有する特定信用情報を使用しなければならない。

引用元:割賦販売法-e-Gov法令検索

クレジットカード会社に申し込み情報を確認されたとき、同時に複数枚のカードに申し込んでいることが知られると、手当たり次第に申請していると疑われてしまいます。

手当たり次第に申請している人は入会特典目的やお金に困っているといった推測をされるので、審査に通りづらくなります。

そのため、審査に通過できる可能性を高めたいのなら、PayPayカード1社のみに絞って申し込むのが賢明です。

万が一審査に通過できなかった場合は、6ヶ月以上待ってから改めて申し込みましょう。

発行できなかった場合は6ヶ月以上経過してから申し込むのが賢い判断

PayPayカード(ペイペイカード)を発行できなかった人は、6ヶ月以上経過してから再度申し込むのが最適です。

クレジットカードの申し込み情報が信用情報機関に保管されるのは6ヶ月間となっており、その後は審査に落ちた記録が抹消されます。

CICに登録されている信用情報は、情報の種類ごとに以下の期間登録され、期間が過ぎた情報は自動的に抹消されます。

引用元:CICが保有する信用情報-指定信用情報機関のCIC

クレジットカードの申し込み情報は、以下の内容で登録されています。

| 概要 | 情報項目 | 保有期間 |

|---|---|---|

| 新規申込み情報 | 本人識別情報 氏名、生年月日、郵便番号、電話番号等 |

照会日より6ヶ月間 |

| 申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

前回の申し込みから6ヶ月が経過すると、本人識別情報や申し込み内容に関する情報が抹消されるので、PayPayカードを発行したいのなら記録が消えるのを待って申請しましょう。

申し込みから発行までの手順を解説!Yahoo! JAPAN IDを用意しておこう

PayPayカード(ペイペイカード)を発行するには、Yahoo! JAPAN IDを登録していることが必須です。

Yahoo! JAPAN IDをあらかじめ登録しておくと、PayPayカードの申し込みにかかる時間を短縮できます。

PayPayカードの申し込みから発行までの手順は、以下のとおりです。

Yahoo! JAPAN IDを持っていない人は、登録フォームにアクセスしてIDを取得しましょう。

携帯電話番号を入力するとSMSで確認コードが届くので、記載してある番号を画面に入れて確認ボタンをタップします。

画面に従って性別や生年月日といった属性を項目ごとに入力し、登録するのボタンを押すとYahoo! JAPAN IDの取得は完了です。

PayPayカードの申し込みページで、IDをお持ちの方(ログインする)のボタンをタップします。

表示された申し込む(無料)のボタンを押して、申し込みフォームへ移動しましょう。

申し込みフォームへ移動し、画面に従って以下のような必要事項を入力します。

- 氏名や生年月日など

- 連絡先や職業など

- 運転免許証の有無や番号

- 引き落とし先に設定する金融機関の情報

運転免許証や銀行のキャッシュカードは、事前に用意しておくとスムーズに入力することが可能です。

国際ブランドやデザインといったカードの種類を選択し、SMS認証をするとPayPayカードの申し込みが完了します。

申し込みが完了すると、クレジットカード会社によって審査がおこなわれます。

PayPayカードの審査は最短5分で完了するため、結果の通知を待ちましょう。

審査に通過すると結果がメールで届き、その場でカード番号を確認できます。

PayPayカードの本体は、1週間程度で自宅に郵送されます。

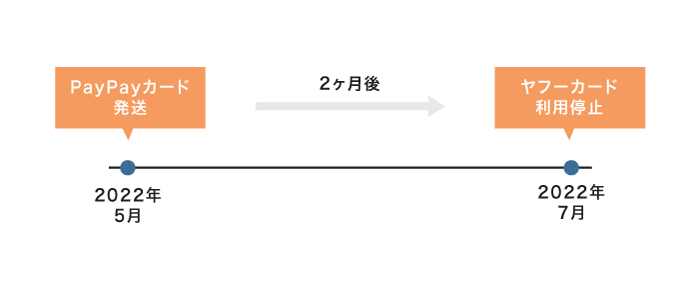

現在ヤフーカードを利用している人は、手続きをしなくてもPayPayカードへ切り替えることが可能です。

ヤフーカード利用者は手続き不要でPayPayカードへの切り替えが可能

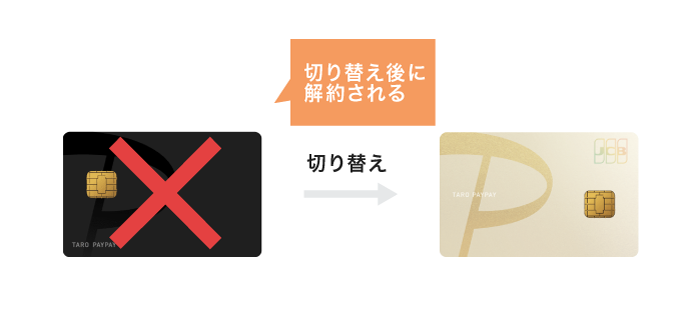

ヤフーカードの利用者は、発行手続きをしなくても自動でPayPayカード(ペイペイカード)に切り替わります。

面倒な手続きは不要となっており、ヤフーカードに登録してある住所へ郵送してもらえて手元に届いたその日から利用できます。

PayPayカードが手元に届いた人は、新しいカードが発送された2ヶ月後にヤフーカードを利用できなくなるので覚えておくのが最適です。

例えば2022年5月にPayPayカードが発送された場合、2022年7月にヤフーカードの利用は停止されます。

PayPayカードが発送される時期は利用者ごとに異なりますが、2022年12月までに全ての切り替えが完了する予定となっています。

自分のヤフーカードがいつ切り替わるのか知りたい場合は、PayPayカード切り替え案内サイトでログインすると発送時期を確認することが可能です。

PayPayカードが新しく発行された人は、手元に届くまでPayPay加盟店やオンラインショップで利用しましょう。

カードが届くまでの間はPayPayやオンラインショップで支払う使い方が最適

PayPayカード(ペイペイカード)は、Web上でカード番号やセキュリティコードを確認できるため、クレジットカードの本体が手元に届く前でも利用できます。

ネットショッピングの際に利用できるのはもちろん、PayPayカードをPayPayに登録すれば実店舗で使えます。

PayPayカードをアプリに登録する方法は、以下のとおりです。

- PayPayカードの会員メニューでカード情報を確認する

- PayPayアプリの機能一覧でカード追加のアイコンをタップする

- カード番号を直接入力するのボタンを押す

- 確認したカード情報を入力する

アプリへの登録が完了すると、その日のうちからコンビニやスーパーといったPayPayの加盟店で利用できます。

一般的なクレジットカードは、カードの本体が手元に届くまでの1〜2週間は利用できません。

しかしPayPayカードなら、手元にカードの本体やお金がなくても決済できるため、次の給料日まで我慢しなくても欲しい商品が手に入ります。

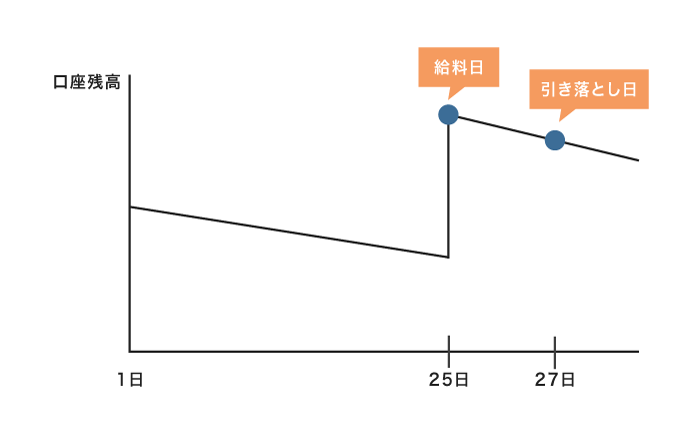

引き落とし日は翌月27日だから給料日前の支払いを回避できる

PayPayカード(ペイペイカード)の締め日は月末で、引き落とし日は翌月の27日に設定されています。

一般的な企業の給料日は25日となっていることが多く、引き落とし日が27日に設定されていると給料日前の支払いを回避できる人がほとんどだからです。

PayPayカード株式会社は、残高不足で引き落とせない人を減らす目的で引き落とし日を27日に設定しています。

残高不足で引き落とされなかった場合、支払い遅延となってクレジットヒストリーに傷がつくことで、将来ローンを組む際に審査で不利になってしまいます。

毎月の給料日が20日や25日の人にとって、PayPayカードの引き落とし日が27日に設定されていることは嬉しいポイントです。

他にもPayPayカードには、無駄な手数料を抑えられる利点があります。

1~2回払いやボーナス払いは手数料が0円で無駄な出費を抑えられる

PayPayカードの支払い方法で、1~2回払いやボーナス払いを選択すると手数料無料で利用できます。

手数料が無料だと無駄な出費を抑えられるため、2回払いやボーナス払いで買い物する頻度が高い人は、PayPayカードを選んだほうがよいでしょう。

PayPayカードの支払い方法と手数料を調査し、以下で表にまとめましたので参考にしてください。

| 支払い方法 | 100円あたりの手数料 |

|---|---|

| ショッピング1回払い | 無料 |

| ショッピング2回払い | 無料 |

| 分割払い | 12.19〜14.60% |

| ボーナス払い | 無料〜3.5% |

| リボ払い | 18.0% |

クレジットカードを利用してショッピングする際、支払い方法で分割払いやリボ払いを選択すると手数料が発生します。

1回払いとボーナス払いは手数料無料のクレジットカードがほとんどですが、2回払いも無料のクレジットカードはほとんどありません。

PayPayカードは2回払いも手数料無料なので、利用金額の半分を翌月にまわして一時的な家計の圧迫を防げるところも魅力のひとつです。

ただしPayPayアプリでは分割払いができないため、PayPayとして使う金額が多い人は上限金額を引き上げておくのが最適です。

本人認証サービスの設定をすると上限金額を引き上げられる

PayPayカード(ペイペイカード)が登録してあるPayPayで支払う際、本人認証サービスを設定すると上限金額を引き上げられます。

PayPayアプリでは、クレジットカードで支払う場合に一定の利用上限が設けられており、本人認証サービスを設定していないと5,000円以上使えない仕様になっています。

クレジットカードをアプリに登録して支払う際の上限金額は、以下のとおりです。

| 本人認証 | 未設定 | 設定済み | 青いバッジが表示されている |

|---|---|---|---|

| 過去24時間の上限金額 | 5,000円 | 20,000円 | 250,000円 |

| 過去30日間の上限金額 | 5,000円 | 50,000円 | 250,000円 |

本人認証サービスを設定すると1ヶ月あたり50,000円までの利用が可能となり、加えてアカウント画面に青いバッジが表示されている人は、上限金額が250,000円に引き上がります。

一段と上限金額を引き上げたい人は、アプリの利用状況を良くして青いバッジの獲得を目指しましょう。

青いバッジの表示条件は公表されていませんが、PayPayカードやPayPayアプリで決済する回数を増やし、支払い遅延を起こさなければ問題なく獲得できます。

PayPayカードの利用明細は、公式サイトの会員メニューで確認することが可能です。

利用明細を確認したいときは会員メニューにログインしよう

PayPayカード(ペイペイカード)の利用明細は、公式サイトの会員メニューにログインすると確認できます。

郵送で送られてくる利用明細と異なり、自分の好きなときに確認できるため家計の管理をしやすい点が魅力です。

利用明細を頻繁にチェックしておくと身に覚えがない履歴も即座に気づくことができ、万が一不正利用されてもすぐに対処できます。

さらにログイン情報を教えない限り本人以外は見ることができないため、家族や同居人にクレジットカードの利用履歴がバレません。

クレジットカードの使い道を知られたくない人は、ログイン時のパスワードを教えないようにしましょう。

PayPayカード(ペイペイカード)のよくある質問を初心者向けに解説

PayPayカード(ペイペイカード)は年会費無料で利用できるうえ、最大2.5%のPayPayポイントが貯まる優秀なクレジットカードです。

しかしPayPayカードは、ヤフーカードやPayPay残高との違いなど一見してわかりづらい面が多くあります。

これからPayPayカードを発行する人に向けて、よくある質問にわかりやすく回答しますので参考にしてください。

- PayPayカード(ペイペイカード)の締め日はいつ?

-

PayPayカードの締め日は、毎月末日に設定されています。

1日〜月末までの利用料金が、翌月の27日に指定の支払口座から引き落とされる仕組みです。

残高不足で引き落とされなかった場合、今後クレジットカードを作る際やローンを組むときの審査で不利になるので覚えておきましょう。 - PayPayカードの審査にかかる時間はどれくらい?

-

審査にかかる時間は、申し込み完了のメールが届いてから最短5分です。

審査完了後はすぐにカード番号を確認でき、PayPay加盟店やネットショッピングで利用できます。 - PayPayカードとPayPay残高はどっちが得?

-

PayPayカードを利用して決済すると、PayPay残高で支払うよりも0.5%〜1.0%多くポイントがもらえます。

支払い方法ごとのポイント還元率は、以下のとおりです。支払い方法 ポイント還元率 PayPayカードを紐づけたPayPay 1.5% PayPayカード 1.0% PayPay残高 0.5% 少しでも多くポイントを獲得したいのなら、PayPayカードを紐づけたPayPayで支払う方法がよいでしょう。

- どの国際ブランドを選んだら良い?

-

VisaとMastercard、JCBのなかから自分が持っていない種類の国際ブランドを選ぶのが最適です。

国や店舗ごとに利用できる国際ブランドが異なるため、持っていない種類のクレジットカードを発行すると、カードが使えずに困るリスクを減らせます。 - PayPayカードとヤフーカードの違いは?

-

PayPayカードとヤフーカードの違いは、付与されるポイントの種類やデザインなどの項目です。

ヤフーカードを利用した際に付与されるポイントの一部はVポイント(旧Tポイント)ですが、PayPayカードは全てPayPayポイントとして還元されます。

さらにPayPayカードのデザインは、券面にカード情報が記載されていない番号レスとなっており、ヤフーカードよりセキュリティ面も強化されています。 - そもそもPayPayとは?

-

PayPayとは、バーコードやQRコードを利用してスマホで支払いができるキャッシュレス決済アプリです。

スマホがあれば財布を持ち歩かなくても、コンビニや飲食店などのPayPay加盟店で料金を支払えます。

加盟店数は366万ヶ所を突破しており、実店舗の他にネットショッピングでも利用できます。 - PayPayと相性の良いクレジットカードは他にもある?

-

PayPayカードの他に、三井住友カード(NL)もPayPayに登録することが可能です。

三井住友カード(NL)はPayPayに登録できるうえ、コンビニやマクドナルドなどでスマホのタッチ決済をすると最大7%のポイント還元を受けられます。*

ただし、獲得できるポイントは三井住友カードのVポイントなので、PayPayポイントを貯めたいのならPayPayカードを利用したほうがよいでしょう。

PayPayカードは、PayPayアプリの利用者やソフトバンクユーザーと相性抜群のクレジットカードです。

申し込みから最短5分で使えるため、少しでも多くポイントを獲得したい人はPayPayカードを発行し、次回の支払いで利用してみてはいかがでしょうか。

\ 通常ポイント還元率は1.0% /

注釈

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。